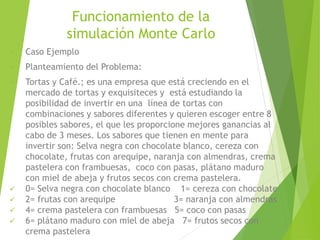

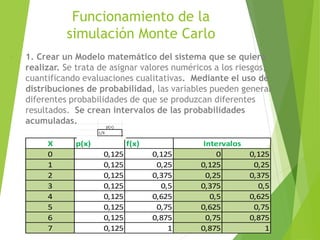

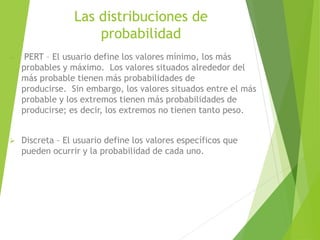

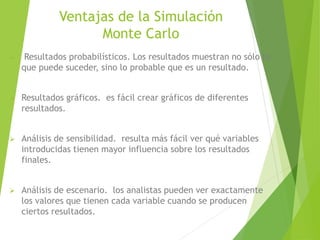

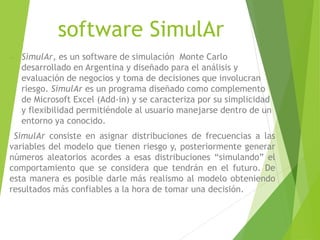

La simulación Monte Carlo es una técnica matemática que permite considerar el riesgo en análisis cuantitativos y tomas de decisiones. Muestra posibles resultados y sus probabilidades de acuerdo a medidas tomadas. La empresa Tortas y Café quiere usar esta técnica para decidir entre 8 sabores de tortas. El proceso implica asignar distribuciones de probabilidad a variables, generar muestras aleatorias repetidamente, y analizar los resultados para determinar el sabor más probable de obtener mayores ganancias.

![[Resumen] Simulacion de montecarlo](https://cdn.slidesharecdn.com/ss_thumbnails/simulaciondemontecarlo-121202153435-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)