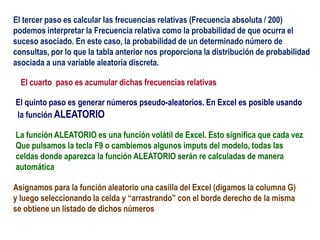

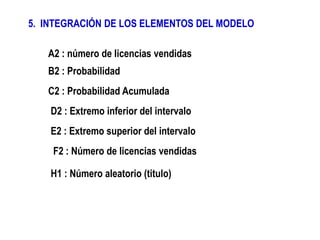

Descargado 76 veces

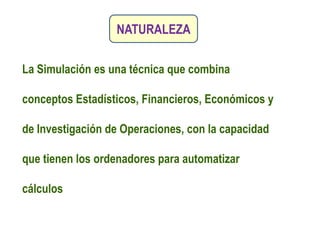

![LUIS JAVIER CEBALLOS GUTIÉRREZ

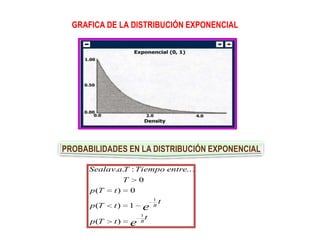

MODELO DE LA DISTRIBUCIÓN EXPONENCIAL

...0

0

1

)(

0

...:..

coe

TB

t

B

tf

T

entreTiempoTavlaSea

e

22

][

B

BTE B:Tiempo promedio entre...

1 / B : Número promedio de

unidades que ...](https://image.slidesharecdn.com/simulacin1-130827182747-phpapp01/85/Simulacion-1-31-320.jpg)

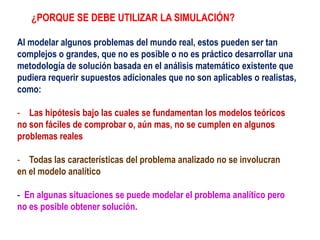

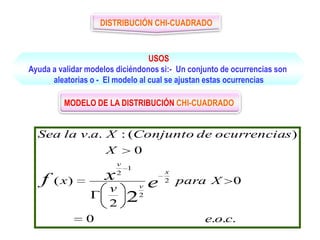

![LUIS JAVIER CEBALLOS GUTIÉRREZ

v : Llamados grados de libertad

v = k - 1

k : Número de clases en la

distribución experimental

v

vXE

2

][

2

ESPERANZA Y

VARIANZA

GRAFICA DE LA DISTRIBUCIÓN CHI - CUADRADO

t](https://image.slidesharecdn.com/simulacin1-130827182747-phpapp01/85/Simulacion-1-34-320.jpg)

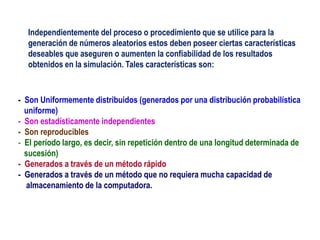

La simulación Montecarlo es una técnica cuantitativa que utiliza modelos matemáticos y números aleatorios generados por computadora para imitar el comportamiento de sistemas reales. Involucra identificar variables aleatorias clave, establecer distribuciones de probabilidad, generar números aleatorios y simular múltiples ensayos para analizar el comportamiento general del sistema.