Descargado 204 veces

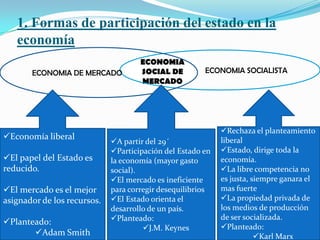

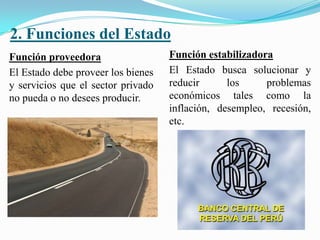

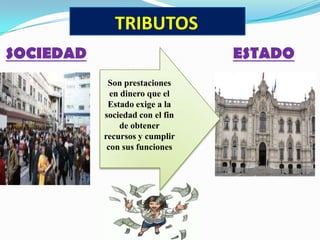

El documento resume las principales características del sector público y su participación en la economía. Define al sector público como el conjunto de instituciones y empresas que realizan actividades económicas en nombre del Estado para beneficiar a la sociedad. Explica las funciones del Estado como estabilizadora, proveedora, redistribuidora y reguladora de la economía. También describe los tributos que recauda el Estado y cómo se clasifican en impuestos, tasas y contribuciones. Por último, resume los componentes básicos del presupuesto público como los ingresos, gast

![Presupuesto público [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presupuestopblico1-130913094508-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)