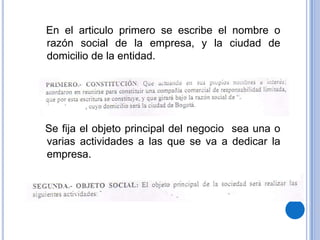

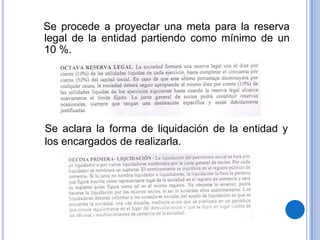

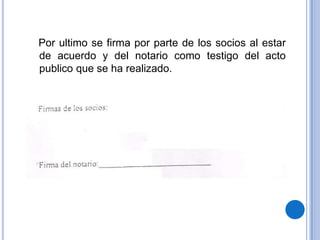

Este documento explica los pasos a seguir para crear una sociedad, disolver una sociedad y el proceso de liquidación. Entre los pasos clave para crear una sociedad se encuentran confirmar el nombre, revisar la actividad económica, registrar la marca, consultar el uso del suelo y el tipo de sociedad. Para disolver una sociedad, los socios deben declarar la disolución, elevarla a escritura pública e inscribirla. Finalmente, el liquidador paga las deudas y distribuye los activos restantes entre los socios.