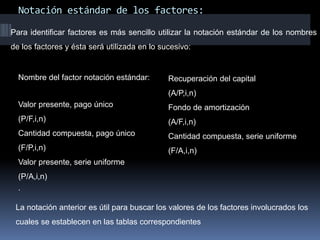

Este documento resume varios conceptos clave relacionados con el análisis financiero, incluidos los factores de pago único, valor presente, recuperación de capital, factores de gradiente aritmético, e interpolación. Explica las fórmulas y notación estándar para estos conceptos y proporciona ejemplos numéricos para ilustrar cómo aplicarlos para calcular valores futuros y tasas de interés desconocidas.

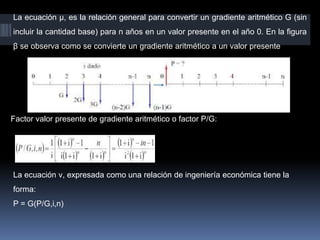

![Factores de Valor Presente y recuperación de capital

Capitalización es el valor de mercado de la empresa, esto es, la cotización de cada acción

multiplicada por el número de acciones. El aumento de la capitalización en una año es la

capitalización al final de dicho año menos la capitalización al final del año anterior.

Factor de fondo de amortización y cantidad compuesta.

Factor de cantidad compuesta pago único (FCCPU) o factor F/P:

F = P (1+i)n

Factor de valor presente, pago único (FVPPU) o factor P/F:

P = F [1 / (1+i)n]

Factor del valor presente, serie uniforme (FVP-SU) o factor P/A:

P = A [(1+i)n-1 / i(1+i)n]

Factor de recuperación del capital (FRC) o factor A/P:

A = P [i(1+i)n / (1+i)n-1]

Factor del fondo de amortización (FA) o factor A/F:

A = F [i / (1+i)n-1]

Factor de cantidad compuesta, serie uniforme (FCCSU) o factor F/A:

F = A [(1+i)n-1 / i]](https://image.slidesharecdn.com/subirunidad2-190214152914/85/Subir-unidad-2-4-320.jpg)

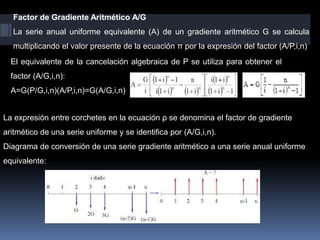

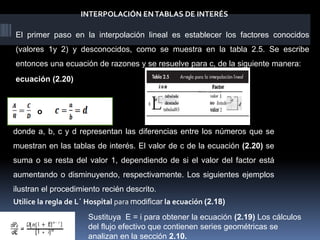

![Ejemplo: 1

(P/A,5%,10) es el factor utilizado en el cálculo de un valor presente, dado el

valor de una anualidad, con una tasa de interés del 5% y un valor de 10

periodos de capitalización. Este factor, en las tablas correspondientes es igual a

7.7217

Si utilizamos la fórmula para calcular el valor de este factor (P/A), tenemos:

(P/A,5%,10) = [(1+i)n-1 / i(1+i)n]

= (1.05)10-1 / 0.05(1.05)10

= 7.7217](https://image.slidesharecdn.com/subirunidad2-190214152914/85/Subir-unidad-2-6-320.jpg)

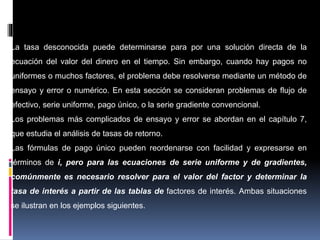

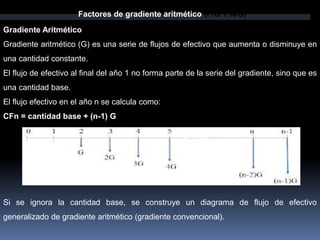

+[(n-1)G](P/F,i,n)

Factorizando G y aplicando la fórmula P/F:

Al multiplicar ambos lados de θ por

(1+i)1 se obtiene:

Restar la ecuación θ de la ecuación κ y

simplificar:

La expresión entre corchetes (de la

izquierda) es igual a la ecuación β,

donde se derivó P/A. Sustituir la

forma cerrada de P/A de la ecuación δ

en la ecuación λ y despejar P:](https://image.slidesharecdn.com/subirunidad2-190214152914/85/Subir-unidad-2-10-320.jpg)