Descargado 25 veces

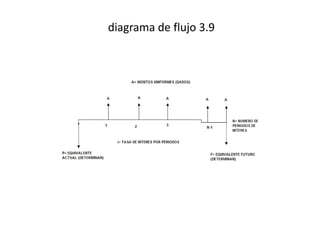

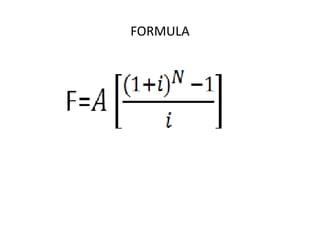

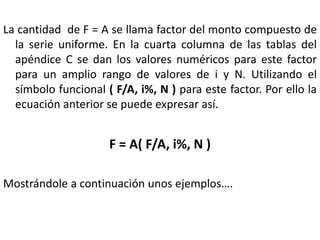

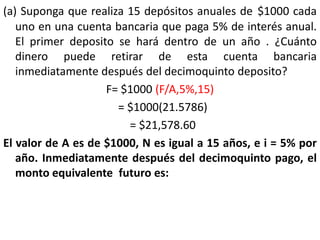

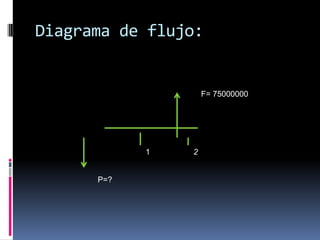

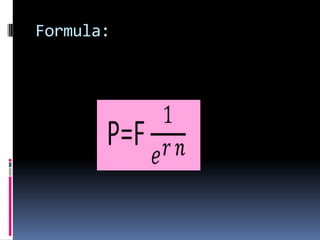

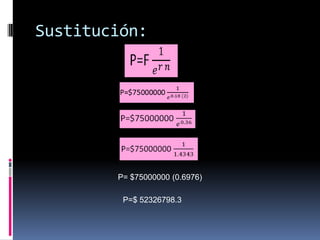

Este documento presenta varias fórmulas matemáticas para calcular valores equivalentes presentes, futuros y anuales en series de pagos uniformes y no uniformes con tasas de interés compuestas de forma continua u anual. Incluye ejemplos numéricos para ilustrar cómo aplicar las fórmulas a diferentes escenarios de flujos de efectivo como ahorros para la jubilación, préstamos y proyectos de inversión entre condados.