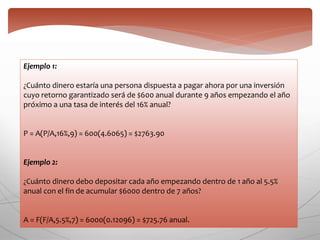

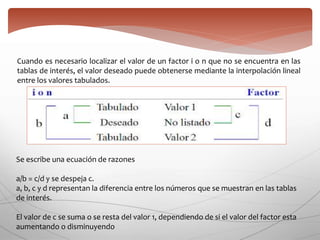

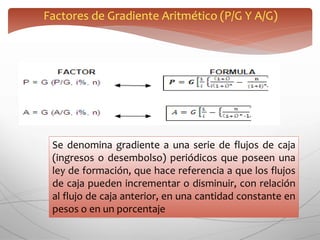

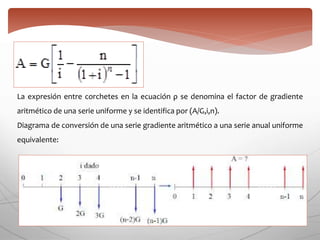

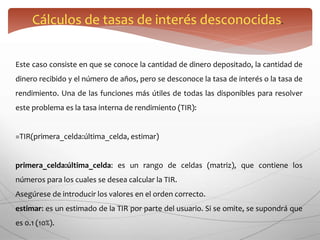

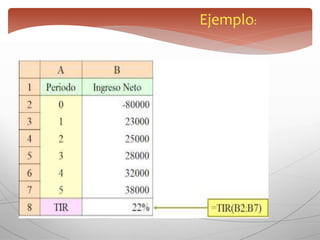

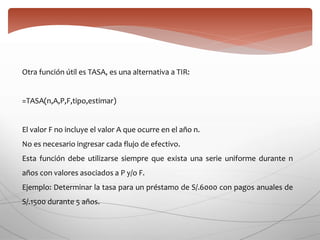

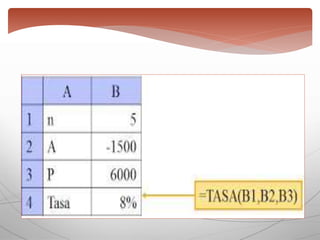

Este documento presenta varios factores y conceptos relacionados con el cálculo de tasas de interés, incluyendo factores de pago único, valor presente, serie uniforme, gradiente aritmético e interpolación en tablas de interés. Explica cómo calcular valores futuros, presentes, anuales uniformes equivalentes y tasas desconocidas usando estas herramientas. Concluye que el estudio de la ingeniería económica es importante para el análisis económico y la selección de alternativas en negocios.

![ Factor de cantidad compuesta pago único (FCCPU) o factor F/P:

F = P (1+i)n

Factor de valor presente, pago único (FVPPU) o factor P/F:

P = F [1 / (1+i)n]

Factor del valor presente, serie uniforme (FVP-SU) o factor P/A:

P = A [(1+i)n-1 / i(1+i)n]

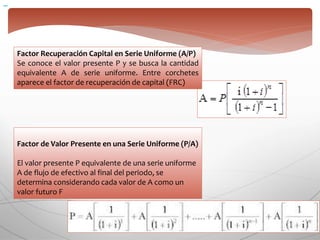

Factor de recuperación del capital (FRC) o factor A/P:

A = P [i(1+i)n / (1+i)n-1]

Factor del fondo de amortización (FA) o factor A/F:

A = F [i / (1+i)n-1]

Factor de cantidad compuesta, serie uniforme (FCCSU) o factor F/A:

F = A [(1+i)n-1 / i]

Factor de fondo de amortización y cantidad compuesta.](https://image.slidesharecdn.com/ingenieriaeconomica-190204190939/85/Ingenieria-economica-pptx222-7-320.jpg)