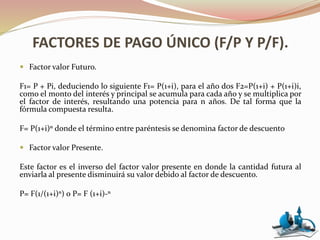

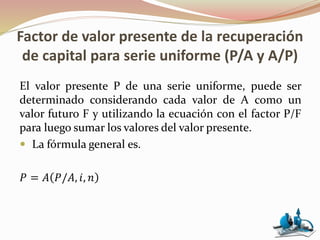

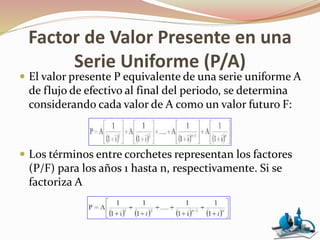

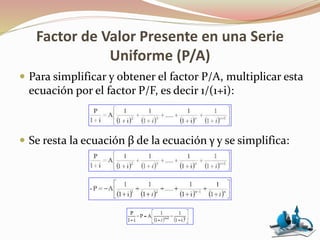

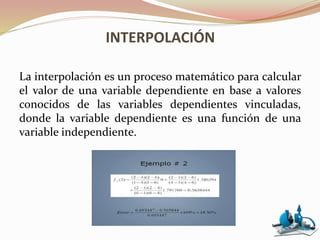

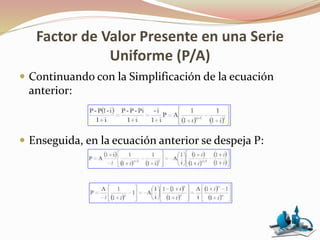

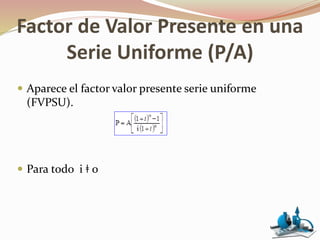

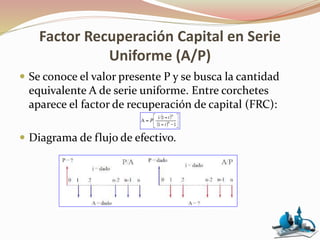

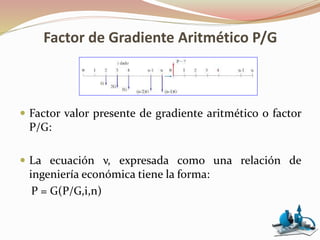

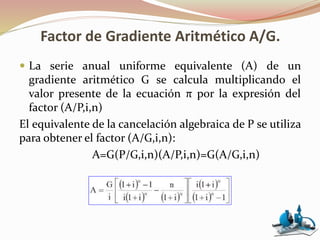

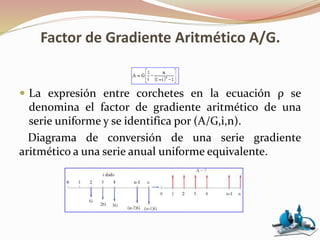

Este documento presenta los factores de valor presente y futuro para pagos únicos, series uniformes y gradientes aritméticos. Explica cómo calcular cada factor y cómo se pueden usar para evaluar si un proyecto o inversión será rentable considerando el tiempo y la tasa de interés. También cubre cómo calcular tasas de interés desconocidas usando los factores cuando se conocen los montos de dinero invertido y recibido.

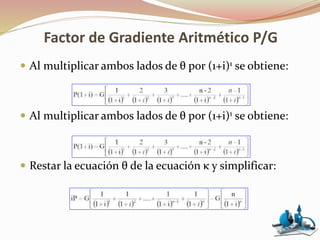

+[(n-1)G](P/F,i,n)

Factorizando G y aplicando la fórmula P/F:](https://image.slidesharecdn.com/economia-190205014406/85/Economia-14-320.jpg)

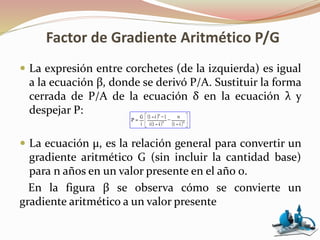

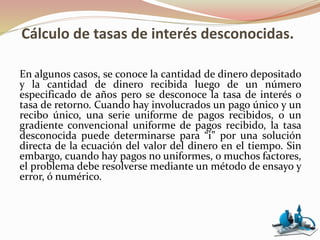

![Cálculo de tasas de interés desconocidas.

Ejemplo: Si Carolina puede hacer una inversión de

negocios que requiere de un gasto de $3000 ahora con

el fin de recibir $5000 dentro de 5 años, ¿Cuál sería la

tasa de retorno sobre la inversión?

P = F [1/(1+i)n]

3000 = 5000 [1 / (1+i)5]

0.600 = 1 / (1+i)5

i = (1/0.6)0.2-1 = 0.1076 = 10.76%](https://image.slidesharecdn.com/economia-190205014406/85/Economia-21-320.jpg)