Descargado 18 veces

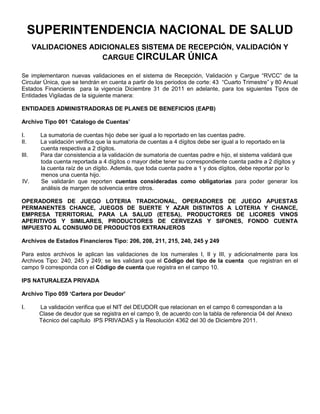

Este documento describe nuevas validaciones implementadas en el sistema de Recepción, Validación y Cargue de la Circular Única. Se implementaron validaciones adicionales en archivos financieros para Entidades Administradoras de Planes de Beneficios, Operadores de Juego, Empresa Territorial para la Salud y productores de licores, entre otros. También se implementó una validación en el archivo de Cartera por Deudor para IPS privadas.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)