Descargar para leer sin conexión

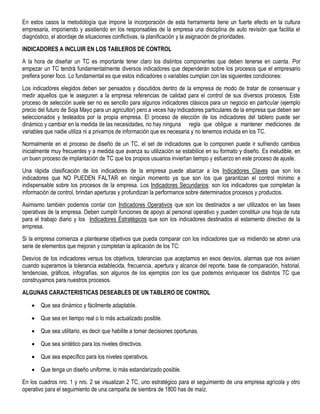

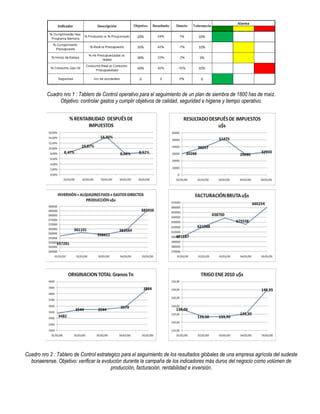

El documento habla sobre la importancia de los tableros de control para mejorar la administración y gestión de las empresas agropecuarias. Explica que los tableros de control son herramientas que proveen información clave a través de indicadores financieros y operativos de manera sencilla para apoyar la toma de decisiones. Implementar tableros de control genera beneficios como una revisión sistemática de los procesos de la empresa y resultados consolidados que sintetizan el estado de la gestión para reducir riesgos. El documento también discute

![[2013] Sistema de control de inventarios_2a. ESTANCIA](https://cdn.slidesharecdn.com/ss_thumbnails/segundaestancia-150612003220-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)