Descargado 47 veces

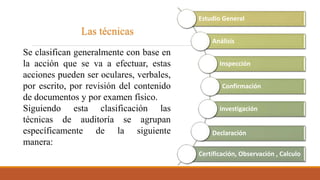

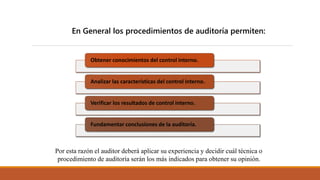

El documento describe las técnicas y procedimientos de auditoría. Se definen las técnicas de auditoría como métodos para obtener evidencia que fundamenten las opiniones del auditor. Las técnicas incluyen inspección, confirmación, investigación, declaración y certificación. Los procedimientos de auditoría combinan técnicas para examinar los hechos y obtener conocimiento sobre el control interno de una organización.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)