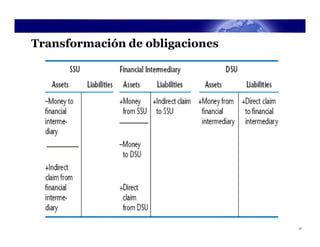

El documento introduce los mercados financieros y sus componentes básicos. Explica que los mercados financieros y las instituciones financieras facilitan la transferencia de fondos de agentes con excedentes (ahorradores) a aquellos con déficit (prestatarios). También describe los tipos principales de intermediarios financieros como bancos comerciales, compañías de seguros y fondos de pensiones, los cuales transforman las obligaciones para proveer servicios a ahorradores y prestatarios.