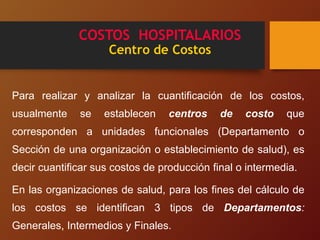

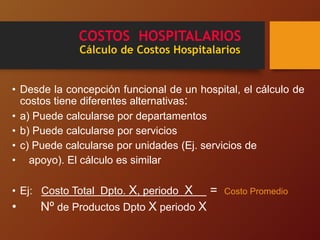

El documento habla sobre los costos hospitalarios. Explica que los costos son el valor monetario de los recursos utilizados para producir un bien o servicio de salud. Los costos están compuestos de materias primas, mano de obra y gastos generales. Luego describe los diferentes tipos de costos como fijos, variables, semivariables y totales. También cubre conceptos como costos tangibles e intangibles, directos e indirectos, de capital y recurrentes. Finalmente, analiza factores que contribuyen al crecimiento de los costos en el sector salud

![indicadores hospitalarios listo[7937].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/indicadoreshospitalarioslisto7937-220718055639-cccc0790-thumbnail.jpg?width=640&height=640&fit=bounds)

![Taller costos hospitalarios [1]](https://cdn.slidesharecdn.com/ss_thumbnails/tallercostoshospitalarios1-130720163433-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)