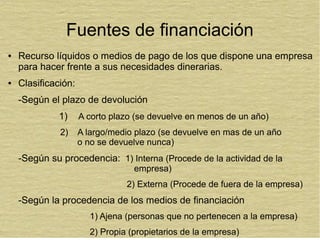

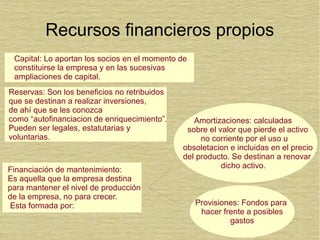

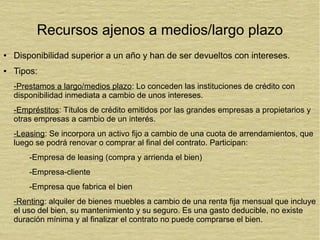

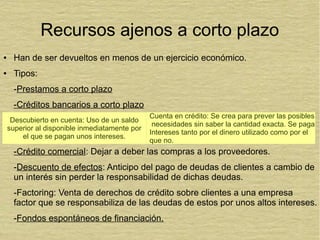

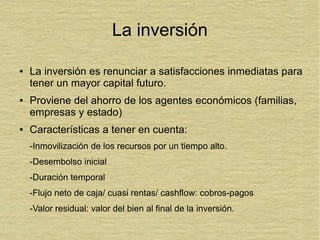

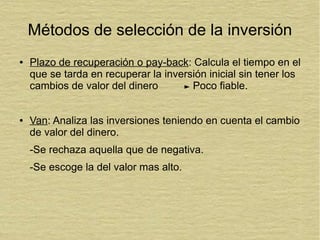

Este documento habla sobre las fuentes de financiación de una empresa, incluyendo recursos propios como capital y reservas, y recursos ajenos a corto y largo plazo como préstamos y créditos. También discute conceptos como la inversión, el riesgo asociado con las inversiones, y el costo financiero de diferentes métodos de financiación como autofinanciación, crédito comercial y bancario.

![Fuentes De Financiacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fuentesdefinanciacion1-091002141919-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)