Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ud 9 la financiación en la empresa

Similar a Ud 9 la financiación en la empresa (20)

Más de majori18

Más de majori18 (20)

Ud 9 la financiación en la empresa

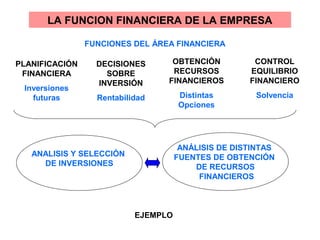

- 1. LA FUNCION FINANCIERA DE LA EMPRESA FUNCIONES DEL ÁREA FINANCIERA PLANIFICACIÓN FINANCIERA Inversiones futuras DECISIONES SOBRE INVERSIÓN Rentabilidad OBTENCIÓN RECURSOS FINANCIEROS Distintas Opciones CONTROL EQUILIBRIO FINANCIERO Solvencia ANALISIS Y SELECCIÓN DE INVERSIONES ANÁLISIS DE DISTINTAS FUENTES DE OBTENCIÓN DE RECURSOS FINANCIEROS EJEMPLO

- 2. FUENTES DE FINANCIACIÓN Según propiedad recursos Según tiempo permanencia Según procedencia FINANCIACIÓN PROPIA FINANCIACIÓN AJENA Capital aportado por los socios Reservas o beneficios no repartidos (autofinanciación) Deudas con Entidades Financieras y Acreedores. Recursos financieros l/p o Capitales permanentes Recursos financieros c/p Financiación estable y duradera (>1 año) Empréstitos, Préstamos, Reservas… (< 1 año) Proveedores, préstamos, créditos bancarios…. Financiación interna Financiación externa Autofinanciación: Reservas El resto de recursos financieros que no sean reservas

- 3. ESTRUCTURA FINANCIERA DE LA EMPRESA Recursos propios Aportación inicial de socios Nuevas aportaciones socios Beneficios no distribuidos (Reservas)…. Recursos ajenos l/p Prestamos l/p Obligaciones Leasing…. Recursos ajenos c/p Créditos proveedores Descuento efectos en el Banco Prestamos y Créditos c/p….. CAPITALES PERMANENTES Equilibrio financiero Recursos ajenos <= 50% Total recursos

- 4. FINANCIACIÓN PROPIA SOCIEDAD ANÓNIMA CONSTITUCIÓN DE LA SOCIEDAD Escritura pública y Registro Mercantil Aportación capital por los socios Nº acciones/aportación socios Acciones nominativas o al portador. Capital suscrito Capital desembolsado (mínimo 25% al constituirse). Capital social: garantía para acreedores. AMPLIACIONES DE CAPITAL Emisión de nuevas acciones. Emisión acciones liberadas (beneficios no repartidos) Escritura Pública Y Registro Mercantil. Precio de emisión de la acción.

- 5. VALORES DE UNA ACCION Valor nominal (VN) = Capital Social / nº acciones Valor teórico o contable (VT) = Patrimonio neto/nº acciones. Valor de mercado o cotización (VC) = Valor efectivo Capitalización bursátil = nº acciones emitidas x VC o valor de la empresa en bolsa Patrimonio Neto= Capital + Reservas

- 7. EFECTOS ECONÓMICOS DE UNA AMPLIACIÓN DE CAPITAL Emisión de acciones A la par= mismo valor nominal de las antiguas Sobre la par =con prima de emisión Capital social: 100.000 € Reservas: 40.000 € Nº acciones antiguas(a): 4.000. Valor nominal acción= Capital social /nº acciones= 100.000/4.000 = 25€/acción EMISIÓN DE NUEVAS ACCIONES Nº Acciones nuevas (n): 1000 Valor de emisión: a la par= valor nominal de las acciones antiguas= 25 €/acción Dinero a ingresar de la ampliación= 1.000 acciones x 25= 25.000 euros. Nuevo capital social= 100.000 + 25.000= 125.000 euros. Proporción: n/ a =1000/4000=.1/ 4. Una nueva por cada cuatro antiguas. CASO PRÁCTICO : Empresa que no cotiza en bolsa

- 8. ¿QUÉ OCURRE CON EL VALOR DE LAS ACCIONES DESPUÉS DE LA AMPLIACIÓN? Po = Precio o Valor antes de la ampliación VT= Patrimonio Neto / nº acciones = (100.000 +40.000) / 4.000 = Po = 35 €/acción P1= Precio de emisión de las nuevas acciones A la par, es decir , por el valor nominal de las antiguas P1= 25 €/acción P2= Precio después de la ampliación. Patrimonio Neto / nº acciones = (165.000)/5.000 P2= 33 €/acción a = nº acciones antiguas = 4.000 n = nº acciones nuevas = 1.000 Nuevo capital social= (4000 + 1000) acciones x 25 €/acción = 125.000 € Patrimonio neto después de ampliación= 125.000 + 40.000 = 165.000 € Cada acción pierde con la ampliación 2 euros Los nuevos accionistas se benefician de las reservas existentes antes de la ampliación. Proporción= n/a =1000/4000= ¼ es decir 1 nueva por cada 4 acciones antiguas

- 9. ¿CÓMO SE PROTEGE A LOS ANTIGUOS ACCIONISTAS? Dos opciones: Cuando se emitan a la par, darles a los antiguos accionistas preferencia en la suscripción de las nuevas acciones y si no acuden a la ampliación pueden vender los derechos de suscripción. Emitir las nuevas acciones sobre la par, es decir con prima de emisión.

- 10. CASO TIPO 1: EMISION A LA PAR: Valor derecho de suscripción (VDS) 1º.- Calculamos el Valor de las acciones antes de la ampliación: Si no cotiza en bolsa el Valor teórico Po = Patrimonio neto/ nº acciones. Si cotiza en Bolsa el valor de cotización: Po (un % sobre el valor nominal) 2º.-Calculamos el Valor o precio de emisión de las nuevas acciones: P1 Como se han emitido a la par , el valor de emisión es el valor nominal. 3º.- Cuantificamos el número de acciones antiguas (a) y el nº de acciones nuevas (n) y su proporción n/a 4º.- Calculamos el Valor de la acción después de la ampliación: P2 P2= 5º.- Calculamos el valor del derecho de suscripción: VDS= P0-P2 VDS= Po - = an nPaPo + ×+× )1()( an nPaPo + ×+× )1()( na nPPo + − )1(

- 11. ANTIGUO ACCIONISTA Nº ACCIONES QUE PUEDE SUSCRIBIR Nº acciones antiguas / proporción Nª derechos de suscripción: posee tantos como acciones antiguas. Desembolso (lo que tendrá que pagar a la empresa por las acciones que suscriba) Nº acciones nuevas x P1 NUEVO ACCIONISTA Nº ACCIONES que desea suscribir Nº Derechos de suscripción que necesita en función de la proporción de la ampliación. Desembolso (el valor de las acciones nuevas mas el de los derechos).El valor de las acciones nuevas se lo paga a la empresa y el valor de los derechos al antiguo accionista. Nº acciones nuevas xP1 +(VDS x nº derechos)

- 12. ¿CÓMO SE PROTEGE A LOS ANTIGUOS ACCIONISTAS? ACCIONES NUEVAS CON PRIMA DE EMISIÓN Siguiendo con el ejemplo: la prima será equivalente a la proporción entre acciones nuevas y acciones antiguas: 1accion nueva/ 4 acciones antiguas= 25% Se debe exigir una prima del 25% de las reservas= 25% de 40.000= 10.000 € Prima por acción= 10.000 / 1000 = 10 € de prima /acción P1= Precio de emisión por acción = Valor nominal + Prima = 25 + 10 = 35 €/acción P2 =Precio después de la ampliación = Patrimonio Neto /nº Acciones = = (Capital +Reservas+ Prima emisión) / nº acciones = = (125.000 + 40.000 + 10.000)/ (4000 + 1000) = 175.000/5.000 = 35€/acción

- 13. Emisión a la par: DERECHO PREFERENTE DE SUSCRIPCIÓN Objetivo: Los antiguos accionistas podrán suscribir en el plazo establecido acciones nuevas en proporción a las acciones antiguas que ya posean. Aparecen Dos componentes de la acción: •Acción •Derecho suscripción: Compensar la pérdida de valor de la acción al ampliar el capital. Po= 35 €/acción P2= 33 €/acción VDS= Po –P2 = 35-33 = 2 €/acción. Un nuevo accionista que desee adquirir una nueva acción ¿Cuánto deberá pagar? Teniendo en cuenta que la proporción entre acciones antiguas y acciones nuevas: 4 (4000/1000) Para suscribir 1 acción nueva debe pagar el precio de emisión de la acción nueva(25 €) mas 4 derechos que comprará a algún antiguo accionista que no vaya a la ampliación: 25+ 4* 2= 33 €/acción El antiguo accionista que vaya a la ampliación podrá suscribir 1 acción nueva por cada 4 antiguas que posea y pagará por cada acción nueva el valor de emisión P1= 25 euros.

- 14. FINANCIACIÓN INTERNA: LA AUTOFINANCIACIÓN ¿Qué ES? Fondos obtenidos desde la propia empresa sin necesidad de acudir a entidades financieras ni nuevas aportaciones de accionistas (ampliación de capital) Se distinguen dos componentes: AUTOFINANCIACIÓN DE ENRIQUECIMIENTO Beneficios no repartidos que dan lugar a: •Reservas legales: por ley (SA) mínimo un 10% hasta 20% capital social •Reservas estatutarias. •Reservas voluntarias AUTOFINANCIACIÓN DE MANTENIMIENTO Amortizaciones: Reflejan: •Pérdida de valor de los equipos productivos. •Costes para la empresa reflejo de esa depreciación por el uso de los equipos. •Menos beneficios, que harán posible recuperar el bien al final de su vida útil. Provisiones •Fondos para cubrir riesgos o posibles pérdidas futuras. •Menos beneficios. Incremento Fondos propios Crecimiento de la empresa. Mantenimiento capacidad productiva

- 15. FINANCIACIÓN INTERNA: LA AUTOFINANCIACIÓN VENTAJAS Mayor autonomía financiera para la empresa. Mejor nivel de solvencia (Mayor cuantía de fondos propios). Pymes: supone la principal fuente de financiación a l/p No conlleva una remuneración explícita (intereses) si bien tiene un coste de oportunidad (rentabilidad accionistas y rentabilidad en otras inversiones) INCONVENIENTES Al no conllevar coste explícito puede aplicarse a inversiones poco rentables. Conflicto de intereses entre accionistas (rentabilidad) y directivos (autofinanciación).

- 16. LA FINANCIACIÓN AJENA A CORTO PLAZO Recursos ajenos con un coste explicito (intereses) que hay que devolver en un plazo igual o inferior al año. Vinculados al ciclo de explotación de la empresa CREDITO COMERCIAL CON PROVEEDORES Muy utilizado. Condiciones conocidas por las partes. Coste implícito ( no se aplica descuento por pronto pago). Se documenta en factura o letra de cambio aceptada. Garantía para el proveedor: la solvencia de la empresa. Plazos de pago variables (30,60,90,120 días …) PRÉSTAMOS Y CRÉDITOS BANCARIOS Finalidad: cubrir desajustes de tesorería. Dos tipos: Préstamo: El banco entrega una cantidad determinada y la empresa debe devolverla junto con los intereses, en función del plazo y el tipo de interés. Crédito: El banco concede a la empresa una cantidad limite para disponer según lo necesite. La empresa pagará intereses según las cantidades que vaya disponiendo. Funciona como una cuenta corriente.

- 18. DESCUENTO COMERCIAL La empresa entrega al Banco efectos (letras, pagarés..) para el descuento .El banco le anticipa su importe cobrándole unos intereses, por el tiempo que resta hasta el vencimiento. Al vencimiento el banco cobrará el efecto al cliente de la empresa. Si no lo cobra del cliente, irá devuelto a la empresa, cobrándoselo a ésta. N= Nominal del efecto DC= descuento comercial (intereses) C= comisiones B= Base tiempo i= tipo de interés aplicado. T= tiempo que falta hasta el vencimiento desde el descuento. DC=( N+i+t)/ B FACTORING La empresa cede antes del vencimiento derechos (facturas , letras..) a una sociedad de factoring para que ésta los cobre. Suministra liquidez Gestiona el cobro y otros servicios. Coste elevado: En caso de impago al vencimiento la empresa se libera del pago asumiéndola la sociedad de factoring. LA FINANCIACIÓN AJENA A CORTO PLAZO SUMINISTRA LIQUIDEZ A LA EMPRESA

- 20. MODELO DE LETRA DE CAMBIO Vendedor: Librador / quien emite la letra Comprador: Librado/principal obligado a pagarla Banco: Tomador/ quien la presenta al vencimiento para su cobro

- 21. BANCO EMPRESA (VENDEDOR) CLIENTE (Comprador) PASO 1º VENDE Y ENTREGA MERCANCIA Paga a crédito: Firma una letra de cambio comprometiéndose a pagarla al vencimiento Cede al Banco el efecto al descuento Ingresa en la cuenta el Efectivo= Nominal-Descuento PASO 2º Paga el nominal de la letra al vencimiento Cancela ción del crédito con la entrega de la letra. PASO 3º

- 22. LA FINANCIACIÓN AJENA A MEDIO Y LARGO PLAZO Recursos ajenos con un coste explicito que hay que devolver en un plazo superior al año. Vinculados a inversiones en renovación y ampliación de equipos productivos. EMPRÉSTITOS Emisión de obligaciones Utilizado por grandes empresas Emisión de títulos (obligaciones) por el importe total de dinero que necesita. Endeudamiento de la empresa a l/p. Se dirigen al publico en general. Folleto informativo aprobado por CNMV Incentivos para invertir: Tipo de interés. Prima de emisión. Prima de reembolso. Otros. Reembolso por partes y a sorteo. CRÉDITOS PARA ADQUISICION DE INMOVILIZADO Muy utilizado por PYMES. Dos formulas: Préstamos y Créditos a m/p y L/p Negociar con proveedores. (facilidades de pago, formalización en letras de cambio).

- 23. PROPIETARIOPRESTAMISTA RENTA FIJA Derecho a participar en la gestión empresaDerecho a percibir intereses al vto. DIFERENCIAS ENTRE ACCIONES Y OBLIGACIONES

- 24. LA FINANCIACIÓN AJENA A MEDIO Y LARGO PLAZO ARRENDAMIENTO O CONTRATO DE LEASING Necesidad de nuevos equipos para la empresa. Adquisición y/o alquiler. Formalización mediante contrato de leasing: Arrendador (empresa de leasing) y Arrendatario (la empresa), la cual pagará unas cuotas periódicas el tiempo que dure el alquiler, pudiendo, adquirirlo si paga la opción de compra que suele ser la última cuota. Tipos: Leasing financiero: La sociedad de leasing (un banco) compra el bien al fabricante y luego se lo alquila con opción de compra a la empresa que lo necesita. Los gastos de mantenimiento son por cuenta de la empresa. Ejemplo: Maquinaria industrial Leasing operativo o renting: El arrendador suele ser el fabricante o distribuidor quien a su vez se encarga de su mantenimiento y renovación si salen nuevos modelos. Ejemplo: Fotocopiadoras.

- 25. DIFERENCIAS LEASING OPERATIVO o Renting LEASING FINANCIERO DURACIÖN De 1 a 3 años Bienes inmuebles: 20 a 30 años Bienes muebles: 3 a 6 años Gastos reparación y mantenimiento Los asume el arrendador (fabricante) Los asume el arrendatario ( empresa usuaria) Tipos de bienes Equipos estándar Vehiculos comerciales De todo tipo según necesidades usuario Al finalizar el contrato Se devuelve el bien Tiene 3 opciones: Devolver el bien Renovar el contrato Ejercer la opción de compra

- 26. Compañía de Leasing Proveedor o fabricante del bien Cliente o usuario del bien Empresa OPERATORIA DEL LEASING FINANCIEROOPERATORIA DEL LEASING FINANCIERO (1) Contacto Inicial (8) Entrega del Equipo (3) Firma contrato leasing (2) Cliente entrega antecedentes y solicitud (5) Entrega Factura (4) Firma Contrato Compraventa (7) Pago 1ª Cuota(6) Paga Factura

- 27. EL ENTORNO FINANCIERO DE LAS EMPRESAS ACTIVOS FINANCIEROS Títulos-valor, que reconocen una deuda por parte de quien los emite y que da a su poseedor el derecho a cobrarlos Emisores: Administraciones públicas y empresas. CARACTERISTICAS Rentabilidad: rendimiento que el inversor obtendrá de él.(Renta fija / Renta variable).Se mide en % anual sobre la cantidad invertida. Riesgo: depende del plazo de devolución y garantías del emisor para devolver el dinero (deuda). Liquidez: Facilidad para convertirse en dinero efectivo sin grandes costes.(venta fácil) MÁS RENTABILIDAD IMPLICA MAYOR RIESGO Y MENOR LIQUIDEZ.

- 28. MERCADO DE VALORES Mercado de compra venta de toda clase de títulos Canaliza el ahorro hacia la inversión. Tipos: •Mercado primario: Se venden los títulos por primera vez. •Mercado secundario: Compra venta de activos ya existentes.(Bolsa) Ambos mercados están interrelacionados: El secundario da liquidez al primario y ello conlleva más posibilidades de financiación para las empresas. Precios: Mercado primario (Precio de emisión) .Mercado secundario (Precio de cotización en bolsa). Evolución precios y Factores: Confianza de los inversores, expectativas de la empresa, exceso de demanda, pérdidas en la empresa.