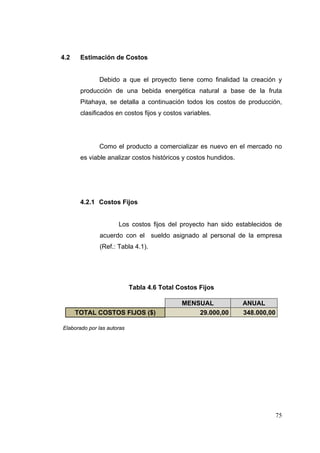

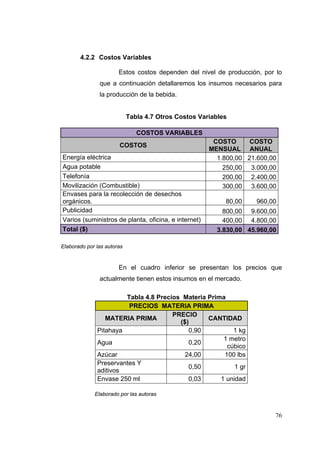

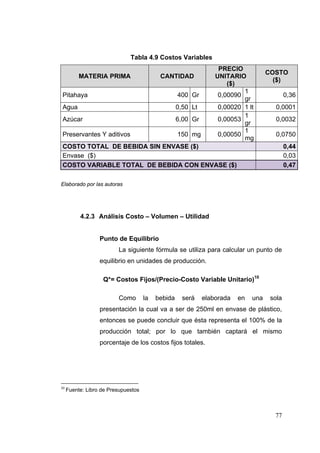

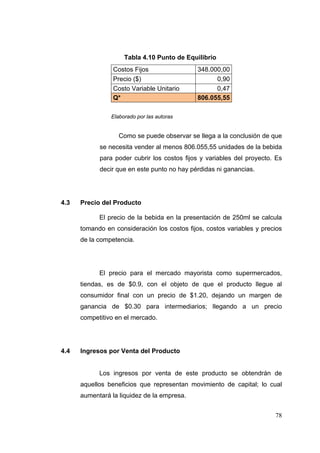

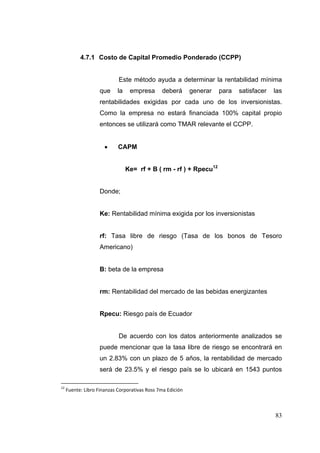

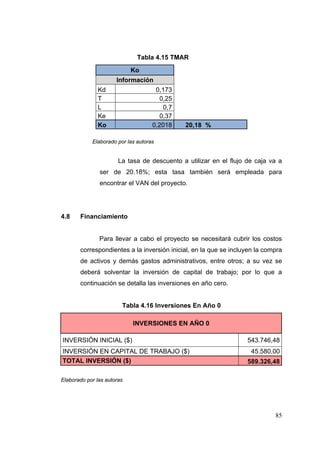

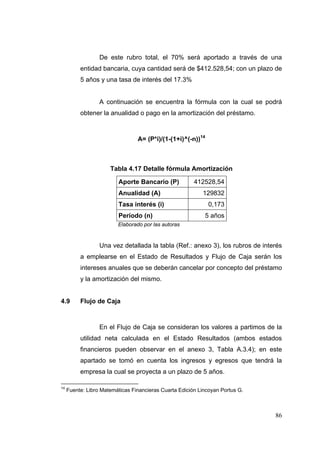

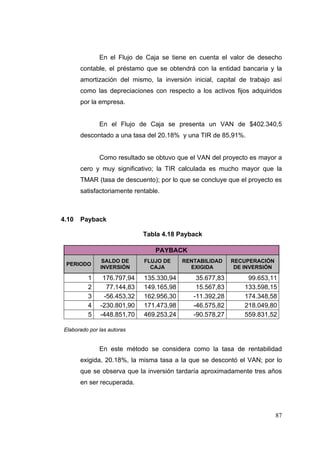

Descargado 327 veces

Este documento presenta un proyecto de inversión para la producción y comercialización de una bebida energizante natural elaborada a base de pitahaya. El proyecto tiene como objetivo principal elaborar una bebida energizante sin químicos que pueda ser consumida por todos los segmentos de mercado. Se realizará un estudio de mercado, técnico y financiero para evaluar la viabilidad del proyecto. De ser viable, se implementarán estrategias de mercadeo para promover el consumo de esta bebida natural y sus beneficios para la salud