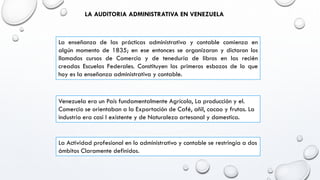

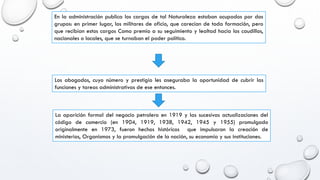

Este documento presenta un resumen de tres oraciones del trabajo de auditoría administrativa realizado por el Grupo 1 de la Universidad Técnica de Manabí en Ecuador. El trabajo cubre el marco conceptual y enfoque estratégico de la auditoría administrativa y fue realizado bajo la supervisión de la Ing. Maricela Cedeño para el período septiembre 2018 - febrero 2019. El documento define la auditoría administrativa y sus objetivos, y presenta algunos modelos de control interno y tipos de auditoría.