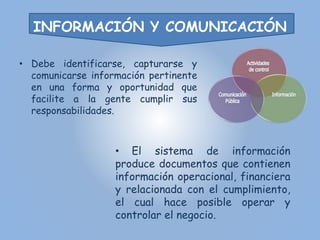

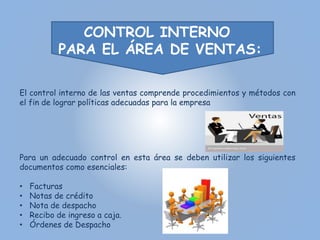

Este documento describe los componentes y objetivos del control interno. Explica que el control interno busca obtener información financiera confiable, proteger los activos de la empresa y promover la eficiencia operativa. Sus componentes principales son el ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo. También detalla los controles internos específicos para el área de ventas de una empresa.