Descargado 97 veces

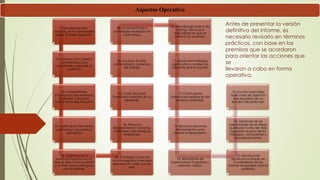

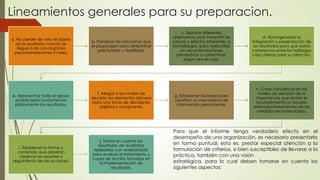

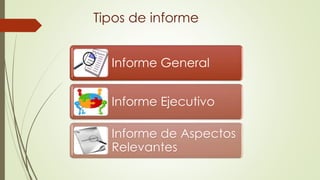

El documento proporciona lineamientos para la preparación de informes de auditoría. Describe los diferentes tipos de informes, incluyendo informes generales, ejecutivos y de aspectos relevantes. También cubre aspectos operativos clave como introducción, antecedentes, justificación, objetivos, estrategia, recursos, alcance, metodología, resultados, conclusiones y recomendaciones. Además, ofrece consideraciones para la implementación efectiva de las recomendaciones de la auditoría.