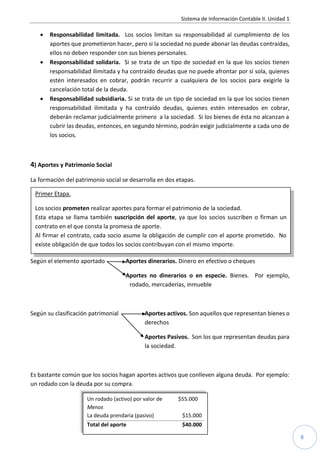

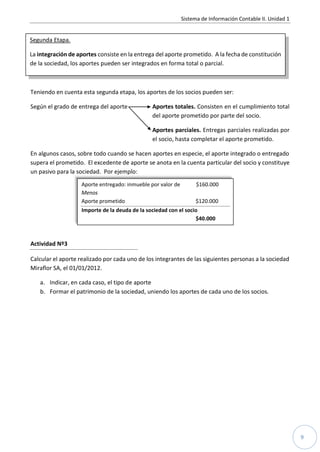

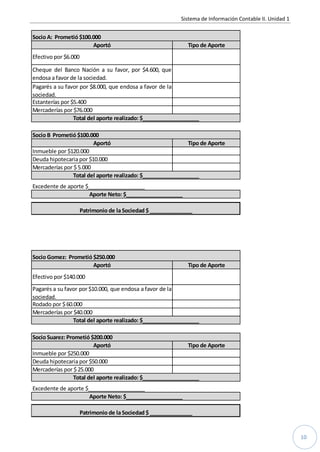

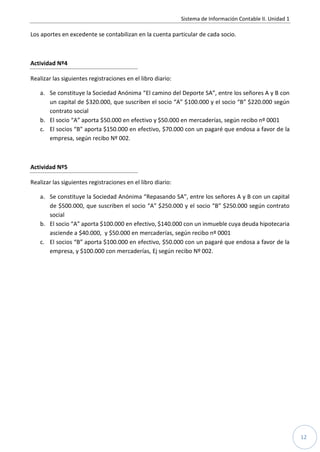

Este documento resume los conceptos básicos de las empresas y sociedades comerciales. Define una empresa como una entidad que coordina recursos para lograr un objetivo, generalmente la obtención de ganancias. Explica que una empresa puede ser de una sola persona o de varias personas formando una sociedad. Luego describe los dos tipos principales de empresas - empresas unipersonales y sociedades - y los requisitos legales para formar una sociedad comercial según la ley de sociedades comerciales de Argentina.