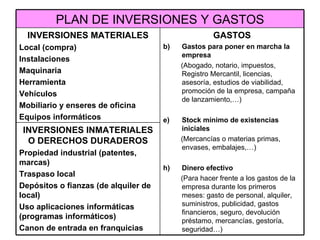

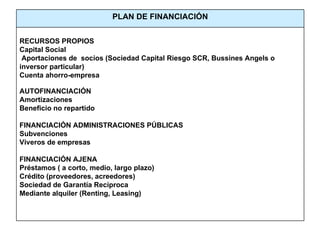

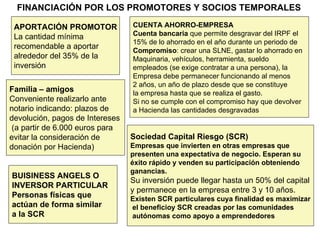

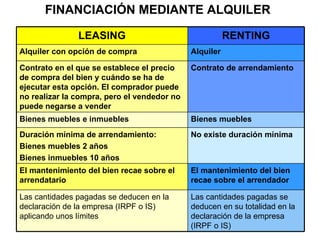

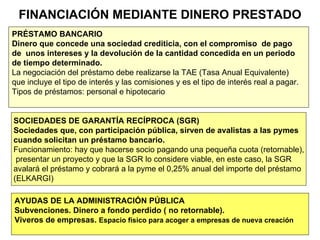

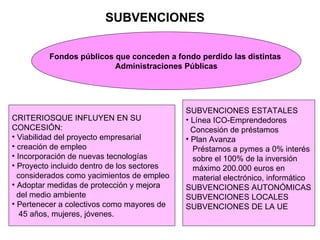

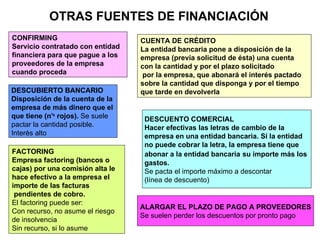

El documento habla sobre los tipos de inversiones y gastos que una empresa puede tener, así como las fuentes de financiamiento disponibles. Las inversiones pueden ser inmateriales (propiedad industrial, programas informáticos) o materiales (local, maquinaria, vehículos). Los gastos incluyen poner en marcha la empresa y el stock inicial. La financiación puede provenir de recursos propios, autofinanciamiento, administraciones públicas, financiamiento ajeno o mediante alquiler/leasing.

![Prog[1]. emp.ini. emp.dcb 11-12 final[1]](https://cdn.slidesharecdn.com/ss_thumbnails/prog1-emp-ini-emp-dcb-11-12final1-111002143913-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)