Descargado 455 veces

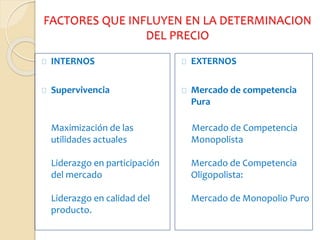

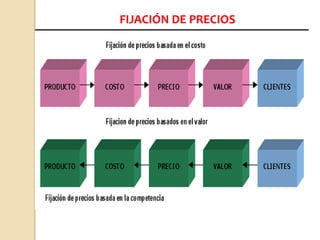

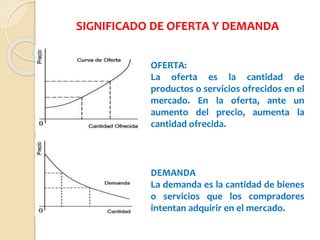

El documento discute varios métodos para determinar los precios de venta de productos y servicios. Explica que el costo es lo que una organización sacrifica para obtener un beneficio, mientras que el precio es la cantidad de dinero por la que se vende un bien. Luego describe algunos factores internos y externos que influyen en la determinación de precios, como la competencia en el mercado. Finalmente, resume varios métodos comunes como los basados en costos, margen deseado u oferta y demanda.