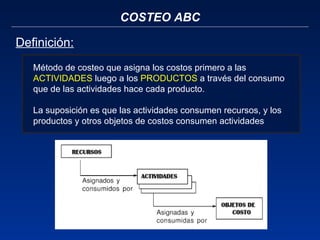

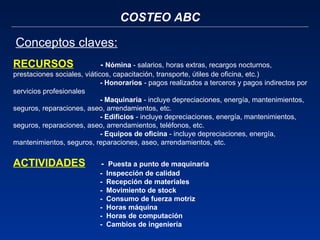

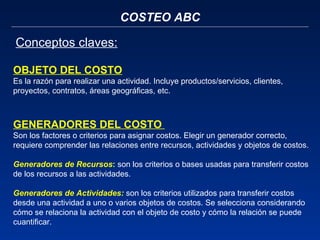

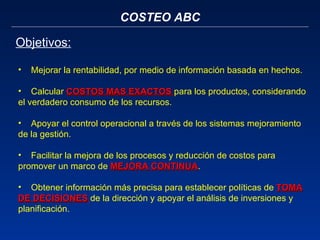

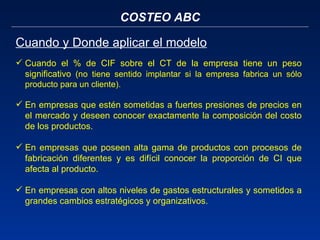

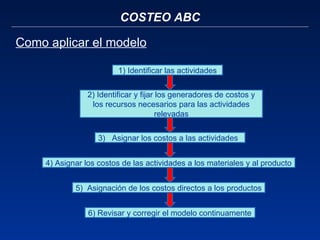

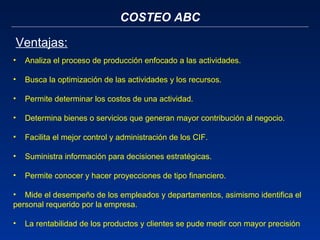

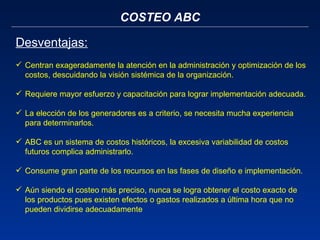

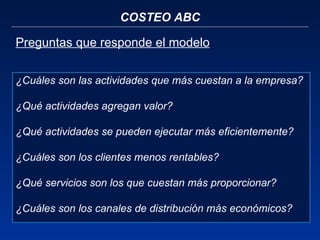

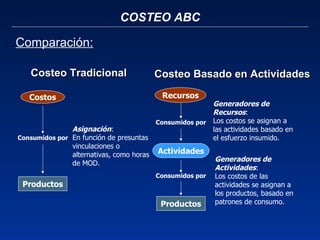

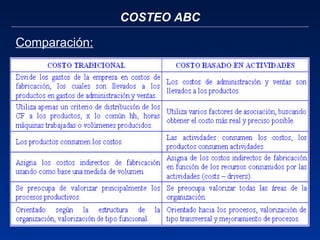

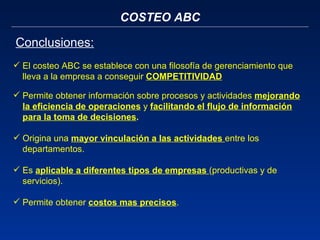

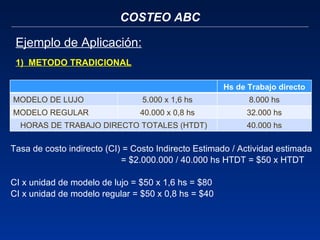

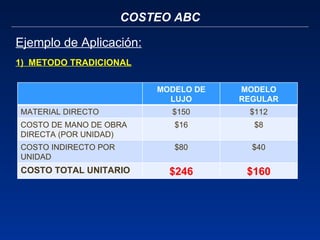

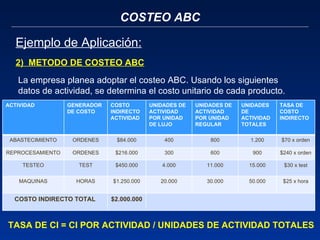

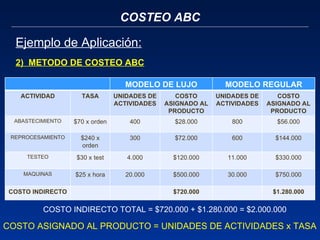

El documento presenta una introducción al método de costeo ABC (Activity Based Costing). Explica conceptos clave como recursos, actividades, objetos de costo y generadores de costo. Describe las ventajas de este método al asignar costos indirectos a los productos en función de su consumo real de recursos y actividades. Finalmente, incluye un ejemplo numérico para ilustrar cómo el método ABC puede calcular costos unitarios de forma más precisa que el método tradicional.