Descargar como PDF, PPTX

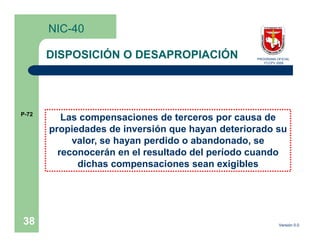

El documento trata sobre la Norma Internacional de Contabilidad NIC-40 Propiedades de Inversión. Establece que las propiedades de inversión deben reconocerse inicialmente a su costo y valorarse posteriormente usando el modelo del costo o el modelo del valor razonable. Cuando una propiedad deja de usarse como inversión, por ejemplo para ser ocupada por el dueño, se transfiere a otra cuenta a su valor razonable en esa fecha.

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)