Recurso de reclamacion orange built sac

•

0 recomendaciones•472 vistas

Recursos Impugnatorios Administrativos

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Recurso de reclamacion orange built sac

Similar a Recurso de reclamacion orange built sac (20)

Último

Último (17)

Recurso de reclamacion orange built sac

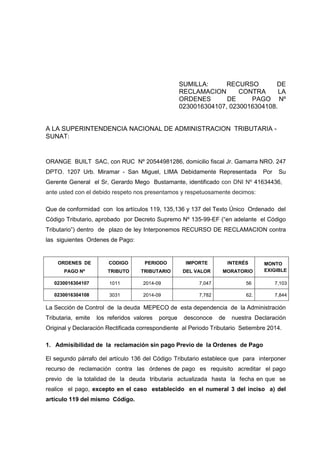

- 1. SUMILLA: RECURSO DE RECLAMACION CONTRA LA ORDENES DE PAGO Nº 0230016304107, 0230016304108. A LA SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA - SUNAT: ORANGE BUILT SAC, con RUC Nº 20544981286, domicilio fiscal Jr. Gamarra NRO. 247 DPTO. 1207 Urb. Miramar - San Miguel, LIMA Debidamente Representada Por Su Gerente General el Sr, Gerardo Mego Bustamante, identificado con DNI Nº 41634436, ante usted con el debido respeto nos presentamos y respetuosamente decimos: Que de conformidad con los artículos 119, 135,136 y 137 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 135-99-EF (“en adelante el Código Tributario”) dentro de plazo de ley Interponemos RECURSO DE RECLAMACION contra las siguientes Ordenes de Pago: ORDENES DE PAGO Nº CODIGO TRIBUTO PERIODO TRIBUTARIO IMPORTE DEL VALOR INTERÉS MORATORIO MONTO EXIGIBLE 0230016304107 1011 2014-09 7,047 56 7,103 0230016304108 3031 2014-09 7,782 62. 7,844 La Sección de Control de la deuda MEPECO de esta dependencia de la Administración Tributaria, emite los referidos valores porque desconoce de nuestra Declaración Original y Declaración Rectificada correspondiente al Periodo Tributario Setiembre 2014. 1. Admisibilidad de la reclamación sin pago Previo de la Ordenes de Pago El segundo párrafo del artículo 136 del Código Tributario establece que para interponer recurso de reclamación contra las órdenes de pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que se realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del artículo 119 del mismo Código.

- 2. Así, en el numeral 3 del inciso a) del Artículo 119 citado, dispone que el ejecutor coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva “Excepcionalmente, tratándose de Órdenes de Pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago .En este caso la Administración deberá admitir y resolver la reclamación dentro de plazo de noventa (90) días hábiles, bajo la responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible de conformidad con el artículo 115º. Como podemos apreciar, tratándose de Órdenes de Pago , no será necesario acreditar el pago de la totalidad de la deuda tributaria para reclamar de ella, siempre que medien otras circunstancias que evidencien que la cobranza podría ser improcedente y que el deudor tributario interponga la reclamación dentro del plazo de veinte (20) días hábiles de notificada las Ordenes de Pago. En el presente caso, el Recurso de Reclamación ha sido presentado dentro de los veinte ( 20) días hábiles siguientes al de la notificación de la Ordenes de Pago, por lo que se debe tener por cumplido uno de los dos(2) requisitos. Así, las cosas quedaría por demostrar que la cobranza de la Ordenes de Pago 0230016304108 ,0230016304107 podría resultar improcedente, situación que se encuentra acreditada EN LA MEDIDA QUE LA SUNAT NO HA TOMADO COMO REFERENCIA NUESTRAS DECLARACIONES RECTIFICATORIA DEL IMPUESTO Al IGV E IMPUESTO RENTA 3RA CATEG. CTA - PROPIA, PRESENTADA MEDIANTE PDT 0621 DEL PERIODO 2014-09 NÚMERO DE ORDEN 796027490 -99, DE FECHA 03/11/2014. EN LAS QUE SE DETERMINÓ UN SALDO POR REGULARIZAR A FAVOR DEL FISCO DE IGV DE S/. 5,256.00 E IMPUESTO A LA RENTA DE S/. 6,829.00, SEGÚN CONSTA EN NUESTRA DECLARACIÓN JURADA RECTIFICATORIA PRESENTADA. En consecuencia, por los argumentos antes expuestos, resulta procedente la admisión a trámite el presente Recurso de Reclamación contra la Órdenes de Pago 0230016304108 ,0230016304107 impugnada sin requerir el pago previo de la misma, toda vez que se ha presentado el recurso dentro de veinte (20) días hábiles siguientes a la fecha de su notificación y principalmente , porque la cobranza es manifiestamente improcedente , tal como hacemos constar en los párrafos precedentes. En ese sentido se deberá dejar sin efecto las Órdenes de Pago 0230016304107, 0230016304108 y Declarar Fundado nuestro Reclamación.

- 3. Por Tanto: A Superintendencia Solicitamos Admitir el presente Recurso y en su Oportunidad Declararlo Fundado, dejando sin efecto la Ordenes de Pagos 0230016304107, 0230016304108 del Impuesto al IGV e Impuesto a la Renta 3ra Categ. Cta - Propia por el del periodo tributario 2014-09. MEDIOS PROBATORIOS: 1- COPIA DEL DECLARACIONES RECTIFICATORIA DEL IMPUESTO A LA IGV E RENTA 3RA CATEG. CTA - PROPIA, PRESENTADA MEDIANTE PDT 0621 DEL PERIODO 2014-09 NÚMERO DE ORDEN 796027490 -99, DE FECHA 03/11/2014. 2.- COPIA del D.N.I. Del SOLICITANTE. Lima ,11 de Noviembre del 2014. ………………………………………… ………………………………….. Firma del representante legal Firma del Abogado ………………………………………………….. ASESOR CONTABLE: ALEX AL BERTO YANCE CASTAÑEDA