Bancos Centrales: Protagonistas clave en los mercados financieros

•

0 recomendaciones•805 vistas

El documento describe el papel cada vez más importante de los bancos centrales en los mercados financieros globales. Los bancos centrales tienen un gran poder para influir en las economías nacionales a través de políticas monetarias como controlar el suministro de dinero e influir en las tasas de interés. Sin embargo, el Banco Central Europeo tiene un rol más limitado que otros bancos centrales nacionales debido a que gobierna una moneda común para economías diversas. El documento también analiza las acciones recientes de bancos centrales como la Reserva Federal de

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Bancos Centrales: Protagonistas clave en los mercados financieros

Similar a Bancos Centrales: Protagonistas clave en los mercados financieros (20)

Más de Manuel Herranz Montero

Más de Manuel Herranz Montero (20)

Último

Último (20)

Bancos Centrales: Protagonistas clave en los mercados financieros

- 1. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 1 MERCADOS FINANCIEROS: LOS BANCOS CENTRALES Manuel Herranz Montero. 2013

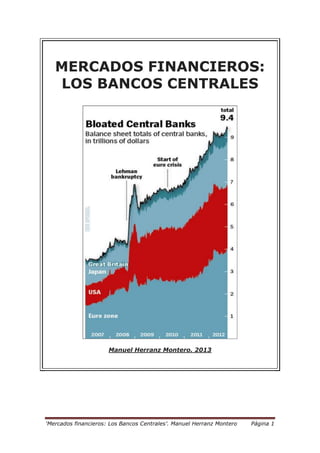

- 2. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 2 BANCOS CENTRALES UN PROTAGONISTA EN LOS MERCADOS Un espacio de relación político económica durante la crisis Otro factor de cambio global son los bancos centrales, un instrumento del que antiguamente carecía el poder político y económico, tienen cierto grado de autonomía respecto a ambos para intervenir en los mercados como prestamista de último recurso. Es otra de las diferencias respecto al pasado de los capitalistas individuales, como muestra la diferente capacidad de intervención en la crisis del 29 y en la actual de 2008, en la que las intervenciones de los bancos centrales consiguieron generar suficiente liquidez al sistema para evitar que se derrumbara. Su potencia es enorme como prueban las cifras que mueven, en el cuadro los principales bancos centrales suman activos por encima de 13.000 billones de dólares, muy superiores de las que mueven los principales fondos o bancos privados. Su autoridad repercute en los países y mercados, su poder es inmenso pudiendo marcar tendencias, impulsando políticas de mayor o menor liquidez pueden influir en acelerar o frenar el crecimiento económico, que arrastrará a millones de personas en una u otra dirección, también puede con sus titubeos impulsar episodios especulativos o con sus firmes decisiones contrarrestarlos. En general son un arma nacional para luchar en los mercados, para controlar el dinero, cantidad y tipos de interés, los precios generales y

- 3. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 3 lograr el pleno empleo, lo cual implica estabilidad y crecimiento al facilitar la utilización adecuada de todos los recursos productivos del país. Como se ve no son los mismos objetivos del BCE que no tiene marcados los últimos citados. Lo que hacen es fabricar dinero, inyectar o detraer liquidez al sistema de crédito, lo cual realizan comprando o vendiendo activos financieros a otros bancos del sistema, marcando el precio del dinero, subir o bajar los tipos de interés facilitará o dificultará la circulación de dinero. Encargados de regular, controlar, dirigir, ordenar, a los bancos, actúan como árbitro del sistema bancario y también del político. Las atribuciones de los bancos centrales guardan estrecha relación con la capacidad de intervención política nacional, así ocurre en los casos de la FED de EEUU, el Banco de Japón, el Banco de Inglaterra, el Chino… pero no en el caso del BCE, Banco Central europeo tiene objetivos algo diferentes al resto, centrado en controlar la inflación. Como ha mostrado la crisis en Europa, parte de los problemas surgen como consecuencia de ser el BCE una institución supranacional para una moneda única de diferentes países cuyos bancos centrales nacionales no tienen capacidad de control sobre el euro, lo cual dota a sus decisiones de menor capacidad que el resto de bancos centrales nacionales al carecer de su efectividad, por menor rapidez, por ser menos ejecutivo, menor capacidad de generar dinero y precios que puedan satisfacer a economías tan diferentes por ejemplo como la alemana y la española, la una con necesidad de subir los tipos de interés y la otra en bajarlos, la una defensora de políticas de austeridad y la otra necesitada de políticas de crecimiento,… su capacidad de control y supervisión bancaria es disminuida, puesto que los bancos centrales nacionales la siguen manteniendo en gran parte, lo cual será imposible de realizar nacionalmente por existir una moneda única que debería marcar mismos precios, mismas oportunidades, mismos objetivos… Balances de bancos centrales. La línea de arriba es el de Reino Unido. El siguiente Estados Unidos. Siguiente Suiza, gris finito. Gris grueso, el BCE, eurozona, Japón, Australia. Los cuatro de arriba, UK, US, Swiss, BCE, crean

- 4. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 4 dinero, dinero, inundan el sistema de dinero y dinero. Tantos billetes y la economía sin despegar, no solo, sino entrando en barrena, no presagia buen futuro. Noviembre 2010. La FED, Reserva Federal de EEUU, es el equivalente al Banco Central Europeo, con alguna diferencia en sus objetivos, mientras que en el caso de EEUU contemplan conseguir el mayor nivel de empleo posible, precios estables y control de tasas de interés, en el caso europeo el máximo objetivo es controlar la inflación, y ello como consecuencia de la experiencia de hiperinflación alemana de los años 20 que los vacunó para muchos años. En Alemania de julio de 1914 a julio de 1922 los precios subieron de 1 a 100, pero a noviembre de 1923 su índice llegó a 726.000.000.000 (Wikipedia habla de 1.000.000.000.000). Emitieron dinero, dándole a la maquinita de hacer billetes, para pagar las indemnizaciones del Tratado de Versalles. Que pretenden Bernanke y su gente y que consecuencias previsibles tendrán la inyección de 600.000 millones de dólares: a) La idea de la FED es inyectar unos 80.000 millones de dólares por mes, durante unos meses comprando bonos ‘sucios’ a instituciones financieras del sistema, para tratar de revitalizar la economía y modificar ‘la lenta y decepcionante recuperación’. b) Desde el otoño de 2.008 la FED ha inyectado con ésta práctica una cuantía de 1.7 billones de dólares. Recordemos que el estímulo de la economía se realizaba variando los tipos de interés, el precio del dinero, para conseguir mayor crédito y por tanto creación de dinero, el precio del dinero influía en la cantidad del mismo, pero con tipos de interés actualmente cercanos a 0%, como método para estimular la economía ya carece de recorrido en esta crisis. c) Dos pueden ser los objetivos, el principal, reactivar la economía, conseguir que funcione el sistema y genere una recuperación suficiente, en

- 5. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 5 el entorno del 4%, ahora está en la mitad, como para reducir el paro que hoy tienen del 10%, causa de atonía en la demanda. d) Inyectar dinero, (es como darle a la máquina de hacer billetes), aumentar el dinero en circulación sin que aumente el valor de lo producido, disminuye el valor del dinero existente, por tanto es una depreciación de la divisa dólar. e) Devaluar el dólar, supondrá facilitar las exportaciones americanas en el mundo. La devaluación fundamentalmente lo será respecto a Yuan y Euro que se aprecian. f) La guerra de divisas, como la llaman desde el F.M.I. comenzó hace meses y continúa, (entre los citados y Japón, Brasil, Suiza, sudeste asiático y Reino Unido), veremos cuáles son los pasos del resto de países competidores. No cabe descartar medidas proteccionistas que frenarían aún más la recuperación económica, agravando la crisis. g) Los chinos no aceptan revaluar su moneda, porque al dejarla baja aumentan su potencial comercial mundial, actualmente son el primer país del mundo. h) China se ha convertido en el mayor banquero mundial, (reserva superior a 2 billones de dólares) en su poder está la mayor cantidad de deuda de EEUU y gran parte de deuda europea y del resto del mundo, por tanto tienen capacidad de hundir el dólar actualmente. i) Pero si hundieran el dólar, los primeros perjudicados serían los chinos, sus pérdidas serían cuantiosas, porque las reservas de decenas de miles de millones en su poder perderían su valor. Así ellos están interesados en apoyar la economía de EEUU, hasta el límite de que choque con la suya. j) China compra diariamente unos 1.000 millones de dólares de otras monedas, de bonos norteamericanos, españoles, portugueses… con lo cual financian esas economías, pero al mismo tiempo al comprar tiran precios al alza de esas monedas, por tanto ayudan a subirlas respecto a su moneda que se estima mantienen por debajo de su valor entre un 20% y 40 %. k) En esta batalla el euro sube su tipo de cambio respecto al yuan y al dólar, por lo que la economía europea se atranca, ralentiza su poder exportador, se hace menos competitiva y para el caso español es perjudicial. l) La forma clásica de ganar competitividad rápidamente es devaluar la moneda, así lo hacía España, y lo hacen ahora EEUU, China y el Reino Unido, cuya libra lleva perdiendo peso respecto al euro muchos meses facilitando su poder exportador. El control alemán que se ejerce hoy sobre el BCE y sus miedos a la inflación mantienen excesivamente alto y fuerte el euro, que beneficia a los países del norte y es perjudicial para las economías de la segunda fila europea, los PIGS, Portugal, Irlanda, Grecia y España. En la creación del Euro como moneda única, ya se contempló que estos países no entraran, (pensaban

- 6. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 6 que no cumplirían los acuerdos), porque las diferencias económicas eran tan grandes que unirlos bajo una sola moneda sería perjudicial. m) Darle a la máquina de hacer billetes, meter dinero en circulación sin apoyo de producción que le respalde, llevará a aumentar la inflación. Riesgo que asume la FED por la actual atonía y posible deflación que conlleva, mucho más peligrosa por difícil de corregir que la inflación, que aparecerá en el futuro próximo. n) La ingente deuda de EEUU, ayudaría a rebajarla el crecimiento económico y la inflación, por sí misma. El Banco Central Europeo interviene en nuestras vidas

- 7. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 7 Diciembre 2010. En primer lugar, el BCE va a ampliar capital hasta casi doblarlo, con aportaciones en tres tramos, uno de ellos inmediato, se hará efectivo antes de terminar el año. Los otros dos en los dos siguientes años. Participan en la ampliación los países de la eurozona y ayudan (¿) los europeos no del euro, Reino Unido, Dinamarca y Suecia que en definitiva gastarán efectivamente nada, aumentan su aportación por un lado y la disminuyen por otro. Quien más aportará, como siempre, debido a su gran peso económico, será Alemania que ahora aporta un 19%, seguida de Francia e Italia y luego España, por encima del 8%. El resto bastante menos. El BCE emite una señal de ejemplaridad, lo cual es una ventaja, si los criterios de Basilea III exigen a las instituciones bancarias aumentar sus dotaciones de capital ‘aparcado’ como garantía de afrontar situaciones problemáticas, el Banco Central Europeo da ejemplo en primer lugar. Con el aumento de capital lanza otro mensaje a los mercados, estará dispuesto a intervenir en la defensa del euro mejor preparado que hasta ahora. Podrá prestar, dotar de mayor liquidez a los bancos e intervenir en compraventa de deuda pública de los estados miembros, lo cual en teoría disminuirá tensiones especulativas, que en el caso de España nos están costando un pastón. Solo con emitir señales firmes de apoyo a la moneda común, las tensiones de los mercados pueden disminuir. Recordemos que la Reserva Federal de EEUU inyecta liquidez, compra bonos, en cifras altamente significativas respecto al BCE, siempre justificadas en las explicaciones teóricas por la diversidad de objetivos que tienen ambos bancos centrales, sintetizando son, para la FED el pleno empleo y para el BCE la inflación, por aquello de la hiperinflación alemana de los años 20. El BCE anunció también que ha puesto en marcha el Comité de Riesgos Sistémicos (CERS), órgano para vigilar la estabilidad financiera de la eurozona. En segundo lugar; se introduce una modificación en el Tratado de Lisboa, para establecer permanentemente el mecanismo de rescate, siempre que sea indispensable para garantizar la zona euro en su conjunto, a partir de 2.013. O sea mantener los fondos de rescate, aquellos 750.000 millones, utilizados hasta ahora, parece que en muy pequeña parte. Está bien, aunque en 2 años puede pasar de todo. Sobre el mecanismo de participación en los riesgos por parte del sector privado, para que asuman sus pérdidas respectivas inherentes a los riesgos de sus inversiones, (aquellos comentarios propuesta de Merkel), quedó para verse en el futuro, en cada caso concreto y siempre a partir de 2.013 y por unanimidad, claro. En tercer lugar; la emisión de eurobonos conjunta, se ha rechazado. Espero que después de un tiempo de maduración, sea una de las próximas decisiones a adoptar, emitir bonos del conjunto de la eurozona, lo cual permitirá distribuir responsabilidades y por tanto abaratar en su conjunto las emisiones de deuda. El resultado puede ser abaratar la financiación de los países más dañados que se diluyen entre los poderosos, por tanto, temen, que encarecerán la financiación alemana, por eso no aceptan. Por ahora. Alemania, el conjunto de la población, tendrá que aceptar enfocar su aportación al euro de otra forma que como lo ven ahora, meramente contributiva a los gastos, porque manteniendo fuertes las economías periféricas, ellos, como motor europeo, verán mejoras de negocio, su

- 8. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 8 balanza comercial crecerá con los pequeños. (Siempre imagino aquí un caso parecido con Cataluña, salvando las distancias). Noviembre 2011. No hay posibilidad de rescatar a Italia, es muy grande, 17 % de la economía de la UE, que junto con un 13% España, suponen un tercio de la eurozona, imposible de rescatar. Grecia a su lado es una cifra casi sin importancia, y vemos lo que cuesta y cuesta y al final, quebrada. Así que todas las soluciones pasan por evitar el desastre, con posibles compras masivas del BCE de deuda italiana y española, los nuevos directivos del BCE (máximo ejecutivo italiano) han empezado dando un giro a su política, reducen los tipos de interés, lo cual permitirá realizar una política un poco más expansiva (serán necesarias mayores reducciones) y compran deuda. Además están las presiones de EEUU y emergentes, Italia no puede caer, arrastraría a medio mundo, impriman billetes, monetaricen la deuda, generen estímulos para crecer, rebajen objetivos en la velocidad de recortar déficit, aumenten inflación, son ya muchas voces con estos gritos. Ayudas europeas y mundiales, todas las posibles para bajar la presión a la prima de riesgo, se trata de bajar los intereses de la deuda, bonos a 10 años alrededor del 7% porque esos precios son un desastre para cualquier país que necesita refinanciar deuda. Y mientras España e Italia pagan por encima del 6%, Alemania puede pagar menos del 2%, los compradores exigen rentabilidades mayores para comprar nuestros bonos con mayor riesgo. El problema es que el riesgo de impago que puede apoyarse en bases reales, se agiganta con la especulación, se genera a veces con ella, se agranda y magnifica, se provoca para especular y ganar miles de millones. Y también por causas políticas, ‘poner a cada uno en su sitio’, tumbar al euro y por tanto la unidad europea, para reducir su poder en un mundo en el que otros salen ganando. Y no, la especulación no es como siempre fue, las bases son las mismas, los instrumentos utilizados no. La capacidad de apostar del ser humano, la avaricia y codicia, vienen con nosotros, los instrumentos son nuevos, los CDS’s, a pesar de que su nacimiento fue en los 90, es al iniciar el siglo cuándo ocupan masivamente el espacio financiero. La deuda gubernamental, los bonos del estado, determinan sus precios los mercados secundarios, en muchas ocasiones los especuladores. Imaginemos que en el mercado secundario se producen ventas masivas porque los inversores no quieren tener bonos para cobrar una renta anual del 3%; en un momento determinado piensan que los riesgos no les compensan y venden para llevarse el dinero en busca de seguridad a bonos alemanes (está ocurriendo masivamente), o exigiendo mayor rentabilidad para ese riesgo, que les paguen un 6% por ejemplo. El Tesoro, español o italiano, emitirá deuda en el mercado primario que subastará para recolocar a los intermediarios, con el fin de refinanciar la deuda que vence, si la emite con el compromiso de pago de un 3% se quedará la subasta desierta, sería una pérdida de tiempo y gastos, por lo que tendrá que escuchar los precios del mercado secundario para determinar el precio de salida. (El resultado es que Alemania se financia gratis mientras el resto pagamos más) El mercado secundario está plagado de rumores intencionados y de instrumentos como los CDS. Si unos cuantos bróker apuestan a la baja,

- 9. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 9 ganarán millones si consiguen que baje, el objetivo de la apuesta. Comprarán masivamente productos que empujen las ventas, por ejemplo que reflejen el aumento de riesgo de impago (CDS) y propagarán rumores de posibles males, normalmente basado en elementos reales, exagerados, porque de lo contrario el rumor tendría poca fiabilidad. En esta dinámica antes y ahora se producen las ventas a corto SIN TENER TITULOS EN SU PODER, con la obligación de recomprar, lo cual harán a menor precio cuando hayan caído. Pero ¿qué sucedería si en esta cadena de ventas, un banco central, comprara masivamente la misma deuda, poniendo sobre la mesa recursos similares?, la especulación sería derrotada, y al menos se pensaría mucho sus intentos. Esto es lo que hacen los bancos centrales de EEUU y Reino Unido. Y lo que no hizo el BCE, luego empezó a hacerlo un poquito, sin gran decisión, frenaba pero los otros veían hasta donde llegaba, posteriormente con las turbulencias, aumentó las compras, que generan grandes diferencias políticas, -siempre intereses distintos en juego- puesto que no está entre sus atribuciones. El caso es que por necesidad compra cada vez que hay un huracán. Y algunos dicen, decimos, mejor sería aceptarlo como una de sus funciones que en definitiva se acercan a la idea de emisión de eurobonos, considerar las diferentes deudas país en una bolsa para compensar pérdidas y ganancias. Diciembre de 2011. Juan Ignacio Crespo es un gran analista financiero sénior, sensato, didáctico, nada llevado a la estridencia, esto escribía sobre la situación que sufrimos los europeos. La alternativa del diablo. JUAN IGNACIO CRESPO 02/12/2011 ‘’Los últimos acontecimientos van situando a la zona euro y, sobre todo, a Alemania y al Banco Central Europeo (BCE) ante una disyuntiva feroz: inflación moderada o desastre. El acuerdo entre bancos centrales hecho público anteayer lo ha puesto de relieve una vez más, ya que las operaciones de permuta financiera (swaps) anunciadas buscan proporcionar financiación en dólares a los bancos europeos, que cada vez tienen más difícil el acceso a esa moneda. Como en todas las operaciones masivas y espectaculares siempre habrá quien se pregunte cómo de mal estarán las cosas para que sea necesario algo así. ¡Qué importa! Los bancos centrales hicieron esta vez lo correcto: que ninguna entidad solvente caiga en un momento tan delicado en que, probablemente, no se puede dejar caer ni a las insolventes, por la amenaza de un efecto dominó bancario. Si alguien tiene dudas, que recuerde Lehman Brothers. Por lo que parece, y como ayuda adicional, la próxima semana el BCE aprobará los préstamos a tres años a los bancos: a este paso, y en el límite, tendrá en el activo de su balance a la mitad de la banca europea. Con la operación de anteayer los mercados se han tranquilizado por unos días. Pero esa operación ha recordado la extremada debilidad del sistema bancario europeo y, por ende, del mundial. Diciéndolo de manera muy concentrada: la maquinaria del sistema financiero está funcionando a cámara cada vez más lenta, y esa es ahora la mayor amenaza para la economía mundial. La causa última e impalpable es la falta de confianza entre los bancos, algo que en su primer brote virulento sirvió para dar el

- 10. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 10 banderazo de salida de la crisis en agosto de 2007. Pero este brote actual es especialmente pernicioso: parte de las garantías de calidad que pueden aportar los bancos para obtener financiación ya han sido utilizadas y, además, se está reduciendo la velocidad de circulación de las garantías todas (a casi la mitad, entre 2007 y 2010, según un estudio en el FMI). Tras cuatro años de crisis del crédito, los bancos y los Estados están entrelazados en un abrazo mortal: los primeros tienen en su balance la deuda de los Estados y estos se encuentran en una situación de tal debilidad presupuestaria que les impide recapitalizar a los bancos adecuadamente (una ironía más de la crisis: aunque quisiera nacionalizarlos quizá no podrían...). De ahí que, aunque haya que acordar medidas de largo plazo (como la integración fiscal y la constitución de un Tesoro único europeo o, al menos, de una Agencia Europea de la Deuda), y aunque los Gobiernos tengan que hacer lo que tienen que hacer (reducción del déficit y reformas) las medidas urgentes en Europa solo pueden venir del único bombero que queda operativo en la plaza: el BCE. Con permiso de Alemania que tendrá que optar entre recuperar en euros depreciados los préstamos que, a veces, tan alocadamente concedió; o no recuperarlos en absoluto; entre que su mercado cuasi cautivo, Europa, se mantenga solvente o caiga en la bancarrota. También para el BCE se abre una alternativa del diablo: elegir entre tener alojada en su balance la mitad de la banca europea; o la mitad del mercado de deuda pública, o ambas cosas a la vez. Si optara por lo primero, no estabilizaría lo segundo y conseguiría lo tercero. Mejor, pues, que elija lo segundo (si compra deuda italiana y española al 5% los bancos mejorarán automáticamente). Y pronto. O un día cercano se desayunará (nos desayunaremos) con el inicio de un efecto dominó de quiebra de Estados y bancos que arrasará con todo. En menos de lo que tarda en decirse Banco Central Europeo. ’’ Diciembre de 2011. La batalla del euro continúa, parece que ganaba la eurozona, Cumbre en Europa 1. El vaso medio lleno, pero los problemas siguen sin resolverse y además dañan las formas. La dirección que ejerce la Sra. Merkel, está arrinconando instituciones colectivas que costaron muchísimo esfuerzo construir, dejando bastante de la decisión en el parlamento alemán, y en las personas de Merkozy, Draghi, Van Rompuy y Barroso y Juncker, a los que se une Lagarde por el FMI, pero deben discutir/decidir todos los estados, todos los parlamentos. La construcción colectiva de una institución estable y fuerte, no vendrá dada por sustitución de unos individuos por muy grandes que sean. Aligerar la toma de decisiones pasando de unanimidad a formas mayoritarias no puede esconder un derecho de veto para los 3 grandes que superan el 15% cada uno, por lo que con la oposición de uno de ellos se tumba una decisión. Se pretende mayor cesión de soberanía, en la forma de adhesión inquebrantable (ahora sí aceptada con aplausos por el PP y sus voceros) sin suficiente participación ciudadana, ni siquiera se permite opinar sobre la posibilidad de otras opciones distintas a las sugeridas por la Sra. Merkel. Y siempre hay otras opciones. La ciudadanía europea se está apartando y no se sumará a proyectos colectivos si es alejada de debates y decisiones

- 11. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 11 comunes que afectan a sus condiciones de vida, cada vez mas degradas por el empecinamiento en sanear las cuentas públicas de manera urgente y profunda, lo cual meterá a los europeos en una depresión que arrastrarán al resto del mundo, incluida Alemania y países del norte. Los riesgos del euro empiezan a llenar estudios sobre la base de su desaparición, veremos si la cumbre los frena. El sistema bancario en opinión de muchos tiene un riesgo sistémico muy superior al de 2008. S&P amenaza con quitar la triple A, a Alemania y otros 5 países del ‘norte’ y al resto de eurozona, al mismo tiempo pone en revisión la nota del fondo de rescate europeo y exige acciones por el lado fiscal y monetario. Moody’s baja la calificación de los 3 grandes bancos franceses, y avisa con bajar la nota de deuda soberana de la eurozona. Fitch amenaza con bajar la nota de España. Y recordemos que bajar la nota en todos los casos, supone mayores dificultades y encarecimiento de la necesaria financiación. No existe interbancario europeo, los bancos no se prestan entre ellos, triangulan su relación con el BCE y por tanto no prestan a otros, el mercado es incapaz de existir, no hay crédito en Europa. El descenso de valor en bolsa de los bancos ‘buenos’ es superior al 75%. El desapalancamiento en el sector privado no se contempla en las cumbres, ni se discuten las responsabilidades que deberían afrontar, (pagos, nacionalizaciones, impuestos superiores al 70%, quiebras soportadas por ellos) al contrario de como se hace con el sector público que se demoniza, siendo éste un cataclismo inicialmente generado por lo privado con su gigantesco despilfarro de libre mercado, al que acudió a salvar el estado. El BCE baja los tipos al 1%, ¿servirá para que circule más dinero? echando marcha atrás de las decisiones erróneas de subidas de hace pocos meses, cuando ya era visible el peligro de la probable recesión y en menor medida la posible inflación, lo cual dice en manos de quien estaban las decisiones. ¿Para cuándo otra bajada, aunque el dinero empieza a ser insensible? considerar los problemas de inflación que podrían generarse en el largo plazo es absurdo cuando quizás no podamos salir del corto, de no variar la ruta. Rectificar es de sabios, pero de sabios que se han equivocado. El BCE, aún así, sigue teniendo como único objetivo la inflación y no el crecimiento, y el empleo, ni acude al rescate de su moneda comprando masivamente la contrapartida con la que especula, (deuda pública u otra), como sí hacen todos los bancos centrales, por ejemplo la Reserva Federal. Es cierto que el BCE amplía los préstamos a la banca hasta 36 meses y no los 12 actuales, petición bancaria cuyos gritos oyeron en EEUU, y la semana antes de la cumbre llegó ‘in person’ la ‘administración norteamericana’ sumado a la intervención de hace una semana del grupo de cabeza de bancos centrales mundiales inyectando liquidez al sistema bancario, debió ser suficiente señal de alarma. EEUU, Canadá y Japón, tiritan por la crisis europea, China, India, Brasil y Rusia llevan meses deprimiéndose mirando el escaparate. Mientras tanto el BCE siguiendo la negativa alemana, insiste en no utilizar la compra masiva de deuda pública, como por el contrario si hacen el resto de bancos centrales, hasta que se haya producido una sangría mayor de nuestros recursos periféricos hacia el norte, pagar más por nuestra deuda es transferir miles de millones de miseria a su riqueza. Parece que lo formulan con la sensación de dejar abierta la posibilidad a la

- 12. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 12 firma/ratificación del tratado en 3 meses, pero quizás entonces sea muy tarde para millones de personas; mas parados, dependientes desatendidos y abandonados a su suerte, la sanidad, educación, pensiones... Tampoco se ponen en marcha los eurobonos, por la negativa alemana, que con garantías mancomunadas facilitarían sistemas de financiación más solidarios, al fin y al cabo distribuirían responsabilidades, por eso no los quiere el norte, y sin crecimiento no hay salida positiva para nadie. A la ‘culpa’ de los endeudados periféricos tienen que sumar y asumir la suya propia de prestamistas del norte que permitieron la lluvia descontrolada de créditos y provocaron la situación beneficiándose durante la fase expansiva. Solo creciendo es posible pagar las deudas, realizando políticas expansivas será posible levantarse, al tiempo de ralentizar ajustes y saneamientos dilatando plazos. Y aquí, reformando todo lo relacionado con la competitividad, educación, administración, transportes, energía, I+D+i, nuevas tecnologías… Tenemos pocas posibilidades de aplicar políticas nacionales, ya que carecemos de banco central nacional emisor de moneda, las que había deberían haber sido aplicadas antes, las actuales solo girarán en torno a mayores recortes y ajustes. La mayoría de políticas efectivas deberían aplicarse desde la eurozona, por lo menos. La economía española es frágil ante estas avalanchas y sin duda tiene necesidad de medidas particulares, unilaterales, es una de las derivadas de la crisis. Pero no es menos cierto que hay otros componentes globales, la crisis financiera internacional y un aspecto particular de la misma, en este caso la batalla del euro, que necesita de medidas globales de la eurozona, urgentes y centralizadas. Cuando la especulación mundial se lanza contra EEUU o el Reino Unido, sus bancos centrales responden enérgica e inmediatamente inyectando el dinero necesario en la forma conveniente para mantener la batalla y acabar con los especuladores. Lo cual queda muy lejos de aplicar medidas centralizadas desde la eurozona; por ejemplo una acción coordinada e inmediata, el BCE debería comprar ahora masiva y urgentemente deuda nacional, al igual que deberían emitirse bonos globales de la eurozona para financiar a cada país, al margen de los bonos nacionales, lo cual llevará a una mayor unidad política y económica. -El cuadro muestra el crecimiento explosivo del balance del BCE. Duplica su balance en 3 años-. 21 Diciembre de 2011. Menudo regalo navideño fue la intervención del BCE del día 21, por medio billón de euros, inyectando liquidez a la banca va

- 13. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 13 en la misma dirección de señalarla como un eslabón débil de la cadena. O fuerte, porque nuevamente toneladas de dinero que pagaremos todos van a salvarlos y mucho se quedará entre sus bonus. La noticia la celebraba el ponderado Juan Ignacio Crespo ‘El euro salvado por el BCE’…'el BCE ha salvado al euro y la eurozona…lo único que ha quedado descartado es la catástrofe. Lo que no es poco…' La Cumbre europea del 8 y 9 de diciembre terminó con resultados contradictorios, por un lado evitó con sus acuerdos el vaso medio lleno en ese momento que los mercados tumbaran el euro, de hecho en los días siguientes las tensiones se relajaron, lo cual ya era un síntoma de que no existía un total rechazo, se había evitado el desastre. Por otro lado, con el vaso medio vacío, aquello era insuficiente para dar la necesaria estabilidad, se abrían nuevos frentes de organización, política, económica, jurídica, a concretar rápidamente existe un borrador del nuevo tratado para los 17 de la eurozona + 9 de la UE; con 14 artículos que marcarán nuestras vidas y del que muy poco sabemos los españoles por los viejos y nuevos partidos. Dicho tratado entraría en vigor con aprobación mayoritaria de 9). Y además seguían latentes los viejos problemas, principalmente el vinculado a la deuda y la banca, donde la situación ya era dramática. El F.M.I. declaraba en septiembre que ‘la banca europea está abocada al colapso financiero’. La intervención conjunta de los bancos centrales de EEUU, Reino Unido, Japón, Suiza, Canadá a finales de noviembre (efectuaron otra intervención masiva a mediados de septiembre) y la visita días antes de la cumbre del representante del Gobierno de Obama, indicaba a las claras que aquello era una emergencia global. Se conceden préstamos de 500.000.000.000 euros, a 3 años, por fin más largo plazo que un año, a 523 bancos que son la mitad del sistema europeo, al 1%, con deuda pública de algunos países al 4% o 6% hace pensar que parte se destinará a aumentar beneficios por esta vía, uno se pregunta ¿por qué no la compra directamente el BCE? Y recuerda que el plazo medio de colocación de deuda española está por encima de 6 años el doble de tiempo, qué pasará? Al margen de que otra parte del dinero permita apuntalar balances, arreglar la solvencia, otra cubrir vencimientos inminentes de unos 140.000 millones, existe amplia desconfianza en que el dinero pueda llegar al crédito de pymes. PD. Los problemas continúan, la catástrofe se evitó, o aplazó. Nuestros políticos nuevos y viejos, los grandes y pequeños, siguen sin hablarnos de estos nuestros problemas que condicionan todos los demás.

- 14. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 14 Febrero de 2012. El 21 de diciembre de 2011 el BCE inyectó a la banca europea una barbaridad de dinero, 500.000 millones de euros, en préstamos hasta 3 años (por primera vez), a un tipo del 1% de interés; parecía que con el objetivo de evitar un colapso de liquidez, el interbancario estaba completamente cerrado, para sujetar la solvencia de muchas entidades y de rebote para que una parte se destinara a comprar deuda pública. Muchas cosas se podían decir de esa medida; el nuevo jefe del BCE, Dragui, tomaba caminos muy diferentes a Trichet, bajaba tipos y le daba al ‘manubrio’ del dinero masivamente, facilitaba las compras de deuda pública indirectamente con lo que permitía ganar un pastón a los bancos que tomaran al 1% y compraran deuda del 5% por ejemplo, y uno se pregunta por qué no comprar directamente el BCE, por qué no ayudar un poco a los Estados directamente y no siempre a la banca. Del préstamo global de medio billón que tomaron los bancos, a la semana habían depositado en el BCE 412.000 millones al 0,25%, perdiendo la diferencia por tenerlo seguro, ni siquiera habían comprado deuda pública, cuanto menos préstamos a familias y empresas, que pocos esperaban. El pánico entre ellos les hice ser precavidos. El 27 de diciembre volvió a inyectar otros 145.000 millones más. La medida mostraba la extremada débil situación en la que se encontraba la banca europea, muchos bancos enlazados entre sí, con balances repletos de la deuda griega, en la que se barajan quitas del 70/80 % o italiana (pobres bancos franceses), además de la portuguesa, irlandesa y española. El eslabón de la cadena europea se podía romper por la banca desde hacía muchos meses (algunos bancos han perdido en meses hasta el 70% de su valor bolsa). Cuando hablamos de colapsos, no olvidemos que poco antes los mayores bancos centrales, de EEUU, RU, Suiza, Japón, Canadá, realizaron una extraordinaria operación conjunta de apoyo al sistema. En breve, en este mes de febrero 2012, llegará otra inyección del BCE, de doble importe que las de diciembre. Lo cual vendrá muy bien, pero muestra otra vez a las claras el eslabón débil de la cadena, la banca. Al tiempo volverán las preguntas de siempre, por qué tantas ayudas a la banca y tan pocas al pueblo, tan pocas a los estados, por qué el sufrimiento de ajustar los déficit en 2 y no en 4 años o en 6?, tan pocas ayudas destinadas al

- 15. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 15 crecimiento la única posibilidad de pagar deudas y mitigar el paro. Alguien se está beneficiando, un pequeño grupo del sector financiero, un pequeño grupo de países, un pequeño grupo de industriales, mientras Europa cae. Otra pregunta surge al ver las gigantescas cifras, ¿qué generación pagará esas sumas, hijos o nietos?, porque no lo duden, las tendremos que pagar de una u otra forma. O crecemos o nos hundimos. Y ya no lo gritan solo algunos manifestantes, o intelectuales, o algunos izquierdistas, los socialdemócratas, ya lo dice hasta el FMI que está dando avisos constantes a Europa. En el cuadro de arriba se ven los depósitos de los bancos en el BCE. Record absolutos, los banco sacan dinero que los presta al 1% el BCE y lo ingresan a salvo en el BCE remunerado al 0.25%. Aquí pasa algo muy gordo. Cuando los banqueros no utilizan ese dinero para dar créditos, o más sencillo comprar deuda pública y ganarse un diferencial de 4% es que el miedo entre ellos es muy alto. Es la idea que transmiten las noticias de los últimos meses sobre el sistema financiero europeo, sus debilidades, la caída de cotización en bolsa que indica una enorme pérdida, hasta 80%, los riesgos ocultos en sus balances, en los directos y en los balances de entidades financieras dependientes, vinculadas en gran parte, pero cuyos nombres no salen a la primera fila, ni se conocen vínculos, ni estado. Además los riesgos de default de deudas soberanas que podrían golpear a sectores enteros de banca país, los vínculos entre países... Marzo de 2012. El Banco Santander figura como el principal tomador de los 530.000 millones de euros de préstamos a 3 años del BCE, (LTRO's de febrero) en términos absolutos. La banca española tomó casi la mitad de créditos en las subastas de liquidez de febrero, y lleva 5 meses de aumentos constantes en sus apelaciones al BCE desde octubre pasado donde marcó máximo anual. No extraña que esté siendo analizada desde todas partes. A pesar de que en un primer momento en las informaciones

- 16. ‘Mercados financieros: Los Bancos Centrales’. Manuel Herranz Montero Página 16 publicadas no aparecía este banco español, sino estos otros que van en el siguiente cuadro, Bankinter, Bankia-Caja Madrid, Sabadell, Popular, en todos pesan lo tomado por encima del 10% de activos... La explicación estará en el tamaño que representen esos préstamos en relación al activo del banco. El Santander a pesar de ser el que mayor tomador, dado su enorme tamaño, proporcionalmente tendrá menor repercusión en su balance, menos del 4%. Parece que los préstamos tomados en cuantía de unos 40.000 millones no son para aumentar solvencia, sino para hacer negocio, con la deuda pública por ejemplo, y quizás tenga que ver con el plan del gobierno de pago a proveedores municipales y autonómicos, esa línea de crédito de unos 35.000 millones con los que se quiere resolver un problema engordando las ganancias de los banqueros, ya que se prestarán al costo de la deuda pública mas 0.115, es decir alrededor del 5%, si los bancos toman el dinero al 1%, más las comisiones de las operaciones, vaya pelotazo. Supongan que la idea del plan de pago se realizara con la banca pública, ahorraríamos entre 5 y 10.000 millones de euros. Otro ejemplo de que lo público puesto al servicio del negocio privado es menos eficiente, encarece costes, y no es más rápido y crea relaciones clientelares banca-gobierno y favorece al capital financiero y perjudica a la ciudadanía. Evidentemente la reforma del sistema financiero será otra razón para acudir a tantos préstamos, para cubrirse ante operaciones hostiles, o para comprar cajas de rebajas y aumentar de tamaño participando en el grandioso proceso de concentración financiera español. O sea que caminamos en la dirección contraria a la idea de evitar ser lo suficientemente grande como para provocar sacudidas sistémicas. __________________________________________ Manuel Herranz Montero. Primavera 2013; apartado del libro: ‘El poder de los mercados. Y los españoles’.