Legal & tax update- Valoración y calificación catastral Terrenos Urbanizables

•

0 recomendaciones•683 vistas

La sentencia del Tribunal Supremo establece que solo los terrenos calificados como urbanizables en los que ya se haya aprobado el instrumento urbanístico detallado que determine su ordenación pueden ser valorados a efectos catastrales como urbanos; hasta entonces deben considerarse rústicos. Esto supone la necesidad de revisar valores catastrales en toda España, con efectos retroactivos, y puede dar lugar a rebajas fiscales y devoluciones de impuestos pagados. El documento recomienda a los propietarios iniciar expedientes de re

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Legal & tax update- Valoración y calificación catastral Terrenos Urbanizables

Similar a Legal & tax update- Valoración y calificación catastral Terrenos Urbanizables (20)

Más de Blau Abogados / Solicitors

Más de Blau Abogados / Solicitors (9)

Último

Último (18)

Legal & tax update- Valoración y calificación catastral Terrenos Urbanizables

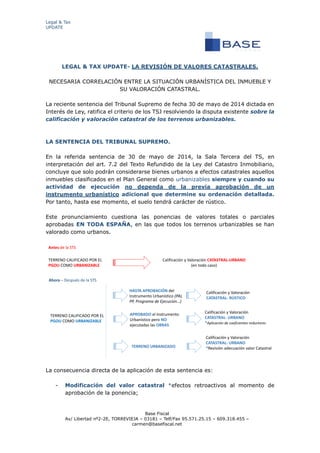

- 1. Legal & Tax UPDATE Blau Abogados Av/ Libertad nº2-2E, TORREVIEJA – 03181 – Telf/Fax 95.571.25.15 – 609.318.455 – info@blauabogados.com LEGAL & TAX UPDATE- LA REVISIÓN DE VALORES CATASTRALES. NECESARIA CORRELACIÓN ENTRE LA SITUACIÓN URBANÍSTICA DEL INMUEBLE Y SU VALORACIÓN CATASTRAL. La reciente sentencia del Tribunal Supremo de fecha 30 de mayo de 2014 dictada en Interés de Ley, ratifica el criterio de los TSJ resolviendo la disputa existente sobre la calificación y valoración catastral de los terrenos urbanizables. LA SENTENCIA DEL TRIBUNAL SUPREMO. En la referida sentencia de 30 de mayo de 2014, la Sala Tercera del TS, en interpretación del art. 7.2 del Texto Refundido de la Ley del Catastro Inmobiliario, concluye que solo podrán considerarse bienes urbanos a efectos catastrales aquellos inmuebles clasificados en el Plan General como urbanizables siempre y cuando su actividad de ejecución no dependa de la previa aprobación de un instrumento urbanístico adicional que determine su ordenación detallada. Por tanto, hasta ese momento, el suelo tendrá carácter de rústico. Este pronunciamiento cuestiona las ponencias de valores totales o parciales aprobadas EN TODA ESPAÑA, en las que todos los terrenos urbanizables se han valorado como urbanos. La consecuencia directa de la aplicación de esta sentencia es: - Modificación del valor catastral *efectos retroactivos al momento de aprobación de la ponencia; - Rebaja y ahorro fiscal en el Impuesto sobre Bienes Inmuebles, IIVTNU y Antesde la STSTERRENO CALIFICADO POR EL PGOUCOMO URBANIZABLECalificación y Valoración CATASTRAL-URBANO (en todo caso) Ahora–Después de la STSTERRENO CALIFICADO POR EL PGOU COMO URBANIZABLEHASTA APROBACIÓN del Instrumento Urbanístico (PAI, PP, Programa de Ejecución…) Calificación y Valoración CATASTRAL-RÚSTICOAPROBADO el Instrumento Urbanístico pero NO ejecutadas las OBRASCalificación y Valoración CATASTRAL-URBANO*Aplicación de coeficientes reductoresTERRENO URBANIZADOCalificación y Valoración CATASTRAL-URBANO*Revisión adecuación valor Catastral

- 2. Legal & Tax UPDATE Blau Abogados Av/ Libertad nº2-2E, TORREVIEJA – 03181 – Telf/Fax 95.571.25.15 – 609.318.455 – info@blauabogados.com otros tributos que dependan del Valor Catastral; - Devolución de los IBI, no prescritos abonados conforme a dicho valor catastral; - Devolución de los IIVTNU (plusvalías) no prescritas; Lo cierto es que ya han sido muchos los propietarios que ante situaciones similares han iniciado expedientes para la revisión del valor catastral de sus inmuebles, y son múltiples los pronunciamientos estimatorios existentes, tanto en la Comunidad Valenciana (véase como ejemplo, la Sentencia número 118/2013, del Contencioso- Administrativo número 1 de Valencia) como en la Región de Murcia, (véase como ejemplo las sentencias, TSJ 93/2013 y TSJ 293/2013) ALTERNATIVAS ANTE LA NUEVA SITUACIÓN PARA LOS PROPIETARIOS. La alternativa pasa por la solicitud de revisión de los valores catastrales con el objetivo de adecuar el mismo a la realidad urbanística del inmueble. Para ello es oportuno contar con un certificado de situación urbanística emitido por el Ayuntamiento en el que conste el nivel y estado de desarrollo urbanístico del inmueble. Igualmente, resulta conveniente interrumpir la prescripción de los ejercicios anteriores a través del inicio de expedientes de devolución de ingresos indebidos, tanto en IBIs abonados, plusvalías devengadas, como en expedientes de comprobación de valores en los que se haya aplicado este valor erróneamente estimado. PROCEDIMIENTO Y DOCUMENTACIÓN NECESARIA. Las fases del procedimiento, para modificar los valores catastrales, conseguir una rebaja en los Impuestos afectados, y solicitar la devolución de los Impuestos abonados hasta el momento será el siguiente: - Análisis técnico del Inmueble; - Localización del Inmueble; - Estudio de la normativa aplicable, PGOU, y situación urbanística; - Presentación informe previo de viabilidad; - Documentación para procedimiento - Inicio de expedientes, revisión calificación y valoración, solicitudes de devolución de ingresos indebidos; - Seguimiento y evaluación; Todo propietario interesado en el inicio de los expedientes arriba indicados, deberá recopilar la siguiente información: Valoración catastral detallada, (notificación de la valoración catastral y/o

- 3. Legal & Tax UPDATE Blau Abogados Av/ Libertad nº2-2E, TORREVIEJA – 03181 – Telf/Fax 95.571.25.15 – 609.318.455 – info@blauabogados.com acuerdos de alteración catastral); Recibos IBI, IIVTNU abonados; Certificado municipal que acredite la situación urbanística del inmueble; Otros: Título de propiedad, licencias y certificados, fotografías, planos...