Ejercicio bancaria constitucion de banco

•

0 recomendaciones•2,964 vistas

TRANSACCIONES PARA REGISTRO DE CONSTITUCION DE UN BANCO, TABLA DE APORTES DE SOCIOS.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Más de personal

Más de personal (20)

Último

Último (20)

Ejercicio bancaria constitucion de banco

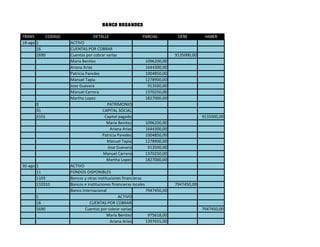

- 1. BANCO BOSANDES TRANS CODIGO DETALLE PARCIAL DEBE HABER 18-ago 1 ACTIVO 16 CUENTAS POR COBRAR 1690 Cuentas por cobrar varias 9135000,00 Maria Benitez 1096200,00 Ariana Arias 1644300,00 Patricia Paredes 1004850,00 Manuel Tapia 1278900,00 Jose Guevara 913500,00 Manuel Carrera 1370250,00 Martha Lopez 1827000,00 3 PATRIMONIO 31 CAPITAL SOCIAL 3101 Capital pagado 9135000,00 Maria Benitez 1096200,00 Ariana Arias 1644300,00 Patricia Paredes 1004850,00 Manuel Tapia 1278900,00 Jose Guevara 913500,00 Manuel Carrera 1370250,00 Martha Lopez 1827000,00 30-ago 1 ACTIVO 11 FONDOS DISPONIBLES 1103 Bancos y otras instituciones financieras 110310 Bancos e instituciones financieras locales 7947450,00 Banco Internacional 7947450,00 1 ACTIVO 16 CUENTAS POR COBRAR 1690 Cuentas por cobrar varias 7947450,00 Maria Benitez 975618,00 Ariana Arias 1397655,00

- 2. Patricia Paredes 984753,00 Manuel Tapia 1099854,00 Jose Guevara 904365,00 Manuel Carrera 1178415,00 Martha Lopez 1406790,00 30-ago 3 PATRIMONIO 31 CAPITAL SOCIAL 3103 Aportes de socios 7947450,00 Maria Benitez 975618,00 Ariana Arias 1397655,00 Patricia Paredes 984753,00 Manuel Tapia 1099854,00 Jose Guevara 904365,00 Manuel Carrera 1178415,00 Martha Lopez 1406790,00 3 PATRIMONIO 31 CAPITAL SOCIAL 3101 Capital pagado 7947450,00 Maria Benitez 975618,00 Ariana Arias 1397655,00 Patricia Paredes 984753,00 Manuel Tapia 1099854,00 Jose Guevara 904365,00 Manuel Carrera 1178415,00 Martha Lopez 1406790,00 31-ago 1 ACTIVO 11 FONDOS DISPONIBLES 1101 Caja 5881113,00 110105 Efectivo 1 ACTIVO 11 FONDOS DISPONIBLES 1103 Bancos y otras instituciones financieras 110310 Bancos e instituciones financieras locales 5881113,00

- 3. Banco Internacional 03-sep 1 ACTIVO 19 OTROS ACTIVOS 1905 Gastos diferidos 190505 Gastos de constitución y organización 1007,14 1990 Otros 199005 Impuesto al valor agregado – IVA 120,86 2 PASIVOS 23 OBLIGACIONES INMEDIATAS 2301 Cheques de gerencia 906,43 25 CUENTAS POR PAGAR 2504 Retenciones 250405 Retenciones fiscales RFIR 10% 100,71 RFIVA 100% 120,86 2 PASIVOS 23 OBLIGACIONES INMEDIATAS 2301 Cheques de gerencia 906,43 1 ACTIVO 11 FONDOS DISPONIBLES 1101 Caja 110105 Efectivo 906,43 SUMA 30913047,43 30913047,43 NOMBRES Y APELLIDOS # ACCIONES % ACCIONES V. SUSCRITO # A PAGADAS %A PA CA. PAGADO POR COBRAR Maria Benitez 73080,00 12% 1096200,00 65041,20 89% 975618,00 120582,00 Ariana Arias 109620,00 18% 1644300,00 93177,00 85% 1397655,00 246645,00 Patricia Paredes 66990,00 11% 1004850,00 65650,20 98% 984753,00 20097,00 Manuel Tapia 85260,00 14% 1278900,00 73323,60 86% 1099854,00 179046,00 Jose Guevara 60900,00 10% 913500,00 60291,00 99% 904365,00 9135,00 Manuel Carrera 91350,00 15% 1370250,00 78561,00 86% 1178415,00 191835,00 Martha Lopez 121800,00 20% 1827000,00 93786,00 77% 1406790,00 420210,00 609000,00 100% 9135000,00 7947450,00 1187550

- 4. CAPITAL SUSCRITO 9135000 C/U 15 # ACCIONES 609000 1 0,12 0,89 2 0,18 0,85 3 0,11 0,98 4 0,14 0,86 5 0,1 0,99 6 0,15 0,86 7 0,2 0,77