Costesiiottoayalatrujillo00002012

•Descargar como DOCX, PDF•

0 recomendaciones•310 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Costesiiottoayalatrujillo00002012

Similar a Costesiiottoayalatrujillo00002012 (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Costesiiottoayalatrujillo00002012

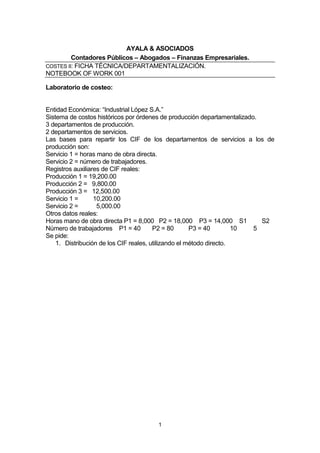

- 1. AYALA & ASOCIADOS Contadores Públicos – Abogados – Finanzas Empresariales. COSTES II: FICHA TÉCNICA/DEPARTAMENTALIZACIÓN. NOTEBOOK OF WORK 001 Laboratorio de costeo: Entidad Económica: “Industrial López S.A.” Sistema de costos históricos por órdenes de producción departamentalizado. 3 departamentos de producción. 2 departamentos de servicios. Las bases para repartir los CIF de los departamentos de servicios a los de producción son: Servicio 1 = horas mano de obra directa. Servicio 2 = número de trabajadores. Registros auxiliares de CIF reales: Producción 1 = 19,200.00 Producción 2 = 9,800.00 Producción 3 = 12,500.00 Servicio 1 = 10,200.00 Servicio 2 = 5,000.00 Otros datos reales: Horas mano de obra directa P1 = 8,000 P2 = 18,000 P3 = 14,000 S1 S2 Número de trabajadores P1 = 40 P2 = 80 P3 = 40 10 5 Se pide: 1. Distribución de los CIF reales, utilizando el método directo. 1

- 2. SOLUCIÓN: S1……………………P1 + P2 + P3 Base: Horas mano de obra directa Horas mano de obra directa = 8,000 + 18,000 + 14,000 Horas mano de obra directa = 40,000 S1…………P1 40,000--------------100% 8,000 X X = 8,000 * 100 40,000 X = 20% P1 = 0.20 *10,200 P1 = 2,040 S1 ……………….P2 40,000-------------100% 18,000 X 40,000 X = 18,000 * 100 X = 45% P2 = 0.45 * 10,200 P2 = 4,590 S1………………………P3 40,000--------------------------100% 14,000 X X = 14,000 * 100 40,000 X = 35% P3 = 0.35 * 10,200 P3 = 3,570 2

- 3. S2…………………P1 + P2 + P3 Base: Número de trabajadores. Número de trabajadores = 40 + 80 + 40 Número de trabajadores = 160 S2…………………………..P1 160-------------------100% 40 X= X = 40 * 100 160 X = 25% P1 = 0.25 * 5,000 P1 = 1,250 S2…………………………………………..P2 160---------------------100% 80 X= 160 X = 80 * 100 X = 50% P2 = 0.50 * 5,000 P2 = 2,500 S2…………………………………………………………….P3 160-------------100% 40 X= X = 40 * 100 160 X = 25% P3 = 0.25 * 5,000 P3 = 1,250 3

- 4. CIF REALES TOTALES PRODUCCIÓN PRODUCCIÓN PRODUCCIÓN SERVICIO SERVICIO 1 2 3 1 2 SERVICIOS 19,200 9,800 12,500 10,200 5,000 SERVICIO 10,200 2,040 4,590 3,570 1 SERVICIO 5,000 1,250 2,500 1,250 2 TOTAL 22,490 16,890 4 17,320