Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Tributario

Similar a Tributario (20)

Último

Último (20)

Tributario

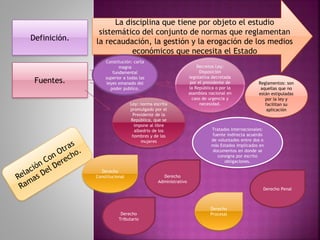

- 1. Definición. La disciplina que tiene por objeto el estudio sistemático del conjunto de normas que reglamentan la recaudación, la gestión y la erogación de los medios económicos que necesita el Estado Fuentes. Constitución: carta magna fundamental superior a todas las leyes emanado del poder publico. Tratados internacionales: fuente indirecta acuerdo de voluntades entre dos o más Estados implicados en documentos en donde se consigna por escrito obligaciones. Reglamentos: son aquellas que no están estipuladas por la ley y facilitan su aplicación Decretos Ley: Disposición legislativa decretada por el presidente de la República o por la asamblea nacional en caso de urgencia y necesidad.Ley: norma escrita promulgado por el Presidente de la República, que se impone al libre albedrío de los hombres y de las mujeres Derecho Constitucional Derecho Administrativo Derecho Procesal Derecho Penal Derecho Tributario

- 2. Autonomía Derecho Tributario AUTONOMÍA Disciplina autónoma por que tiene sus propias normas, entre las cuales destaca el código tributario, la ley del impuesto a la renta y la ley de tributación municipal. Principios LEGALIDAD Sistema de subordinación a un poder superior o extraordinario. GENERALIDAD se impone una obligación jurídica general a todos los habitantes del país. CORRIENTE ADMINISTRATIVA: En la llamada escuela administrativista clásica, el derecho financiero es una parte, un capítulo especializado del derecho administrativo y por consiguiente no tiene autonomía. CORRIENTE AUTONOMISTA: los problemas jurídicos que surgen de la actividad financiera del Estado se resuelven mediante principios propios de carácter unitario. IGUALDAD Imposibilidad de otorgar privilegios personales en materia tributaria. PROGRESIVIDAD exige que la fijación de los tributos a los ciudadanos habitantes de un país, sean en proporción a sus ingresos NO CONFISCATORIEDAD Este límite a la potestad tributaria del Estado consiste en garantizar que éste último no tenga la posibilidad de atentar contra el derecho de propiedad. No Retroactividad Ninguna norma podrá aplicarse con carácter retroactivo, salvo que favorezca al infractor Justicia Tributaria que un tributo es justo en la medida que grave a todos con igual intensidad Prohibición De Impuesto Pagadero En Servicio Personal. No podrá establecerse ningún impuesto pagadero en servicio personal.

- 3. •DERECHO TRIBUTARIO MATERIAL: contiene las normas sustanciales relativas en general a la obligación tributaria. •DERECHO TRIBUTARIO FORMAL: estudia todo lo concerniente a la aplicación de la norma material al caso concreto en sus diferentes aspectos •DERECHO TRIBUTARIO PENAL: regula jurídicamente lo concerniente a las infracciones fiscales y sus sanciones. •DERECHO TRIBUTARIO PROCESAL: contiene las normas que regulan las controversias de todo tipo que se plantean entre el fisco y los sujetos pasivos •DERECHO TRIBUTARIO INTERNACIONAL: estudia las normas que corresponde aplicar en los casos en que diversas soberanías entran en contacto, para evitar problemas de doble imposición •DERECHO TRIBUTARIO CONSTITUCIONAL: El derecho tributario se relaciona con el derecho constitucional por que la constitución contiene normas tributarias como el principio de legalidad.