INFOGRAFIA FUENTES DEL DERECHO TRIBUTARIO

•Descargar como PPTX, PDF•

1 recomendación•1,350 vistas

FUENTES DEL DERECHO TRIBUTARIO

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a INFOGRAFIA FUENTES DEL DERECHO TRIBUTARIO

Similar a INFOGRAFIA FUENTES DEL DERECHO TRIBUTARIO (20)

Más de Jesus_salcedo

Más de Jesus_salcedo (20)

Último

Último (20)

INFOGRAFIA FUENTES DEL DERECHO TRIBUTARIO

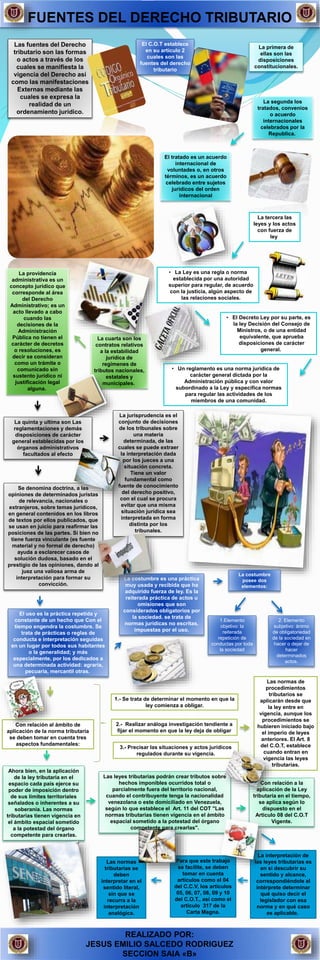

- 1. FUENTES DEL DERECHO TRIBUTARIO Las fuentes del Derecho tributario son las formas o actos a través de los cuales se manifiesta la vigencia del Derecho así como las manifestaciones Externas mediante las cuales se expresa la realidad de un ordenamiento jurídico. El C.O.T establece en su artículo 2 cuales son las fuentes del derecho tributario La primera de ellas son las disposiciones constitucionales. La segunda los tratados, convenios o acuerdo internacionales celebrados por la Republica. La tercera las leyes y los actos con fuerza de ley El tratado es un acuerdo internacional de voluntades o, en otros términos, es un acuerdo celebrado entre sujetos jurídicos del orden internacional • La Ley es una regla o norma establecida por una autoridad superior para regular, de acuerdo con la justicia, algún aspecto de las relaciones sociales. La cuarta son los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estatales y municipales. • El Decreto Ley por su parte, es la ley Decisión del Consejo de Ministros, o de una entidad equivalente, que aprueba disposiciones de carácter general. • Un reglamento es una norma jurídica de carácter general dictada por la Administración pública y con valor subordinado a la Ley y especifica normas para regular las actividades de los miembros de una comunidad. La providencia administrativa es un concepto jurídico que corresponde al área del Derecho Administrativo; es un acto llevado a cabo cuando las decisiones de la Administración Pública no tienen el carácter de decretos o resoluciones, es decir se consideran como un trámite o comunicado sin sustento jurídico ni justificación legal alguna. La quinta y ultima son Las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos administrativos facultados al efecto La jurisprudencia es el conjunto de decisiones de los tribunales sobre una materia determinada, de las cuales se puede extraer la interpretación dada por los jueces a una situación concreta. Tiene un valor fundamental como fuente de conocimiento del derecho positivo, con el cual se procura evitar que una misma situación jurídica sea interpretada en forma distinta por los tribunales. Se denomina doctrina, a las opiniones de determinados juristas de relevancia, nacionales o extranjeros, sobre temas jurídicos, en general contenidos en los libros de textos por ellos publicados, que se usan en juicio para reafirmar las posiciones de las partes. Si bien no tiene fuerza vinculante (es fuente material y no formal de derecho) ayuda a esclarecer casos de solución dudosa, basado en el prestigio de las opiniones, dando al juez una valiosa arma de interpretación para formar su convicción. El uso es la práctica repetida y constante de un hecho que Con el tiempo engendra la costumbre. Se trata de prácticas o reglas de conducta e interpretación seguidas en un lugar por todos sus habitantes o la generalidad; y más especialmente, por los dedicados a una determinada actividad: agraria, pecuaria, mercantil otras. La costumbre es una práctica muy usada y recibida que ha adquirido fuerza de ley. Es la reiterada práctica de actos u omisiones que son considerados obligatorios por la sociedad. se trata de normas jurídicas no escritas, impuestas por el uso. La costumbre posee dos elementos: 1.Elemento objetivo: la reiterada repetición de conductas por toda la sociedad 2. Elemento subjetivo: ánimo de obligatoriedad de la sociedad en hacer o dejar de hacer determinados actos. Con relación al ámbito de aplicación de la norma tributaria se deben tomar en cuenta tres aspectos fundamentales: 1.- Se trata de determinar el momento en que la ley comienza a obligar. 2.- Realizar análoga investigación tendiente a fijar el momento en que la ley deja de obligar 3.- Precisar las situaciones y actos jurídicos regulados durante su vigencia. Las normas de procedimientos tributarios se aplicarán desde que la ley entre en vigencia, aunque los procedimientos se hubieren iniciado bajo el imperio de leyes anteriores. El Art. 8 del C.O.T, establece cuando entran en vigencia las leyes tributarias. Ahora bien, en la aplicación de la ley tributaria en el espacio cada país ejerce su poder de imposición dentro de sus límites territoriales señalados o inherentes a su soberanía. Las normas tributarias tienen vigencia en el ámbito espacial sometido a la potestad del órgano competente para crearlas. Las leyes tributarias podrán crear tributos sobre hechos imponibles ocurridos total o parcialmente fuera del territorio nacional, cuando el contribuyente tenga la nacionalidad venezolana o este domiciliado en Venezuela, según lo que establece el Art. 11 del COT "Las normas tributarias tienen vigencia en el ámbito espacial sometido a la potestad del órgano competente para crearlas". REALIZADO POR: JESUS EMILIO SALCEDO RODRIGUEZ SECCION SAIA «B» La interpretación de las leyes tributarias es en si descubrir su sentido y alcance, correspondiéndole al intérprete determinar qué quiso decir el legislador con esa norma y en qué caso es aplicable. Para que este trabajo se facilite, se deben tomar en cuenta artículos como el 04 del C.C.V, los artículos 05, 06, 07, 08, 09 y 10 del C.O.T., así como el articulo 317 de la Carta Magna. Las normas tributarias se deben interpretar en el sentido literal, sin que se recurra a la interpretación analógica. Con relación a la aplicación de la Ley tributaria en el tiempo, se aplica según lo dispuesto en el Articulo 08 del C.O.T Vigente.

- 2. REFERENCIAS BIBLIOGRAFICAS • Constitución de la República Bolivariana de Venezuela. (1999) • Código Orgánico Tributario. (2001) • https://temasdederecho.wordpress.com/2012/06/04/fuentes-del- derecho-tributario/ (Consultada el 26/05/2016) • http://unimet-derechotributario.blogspot.com/ (Consultada el 26/05/2016) REALIZADO POR: JESUS EMILIO SALCEDO RODRIGUEZ SECCION SAIA «B»