Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Los principales impuesto en méxico.

Similar a Los principales impuesto en méxico. (20)

Último

Último (20)

Los principales impuesto en méxico.

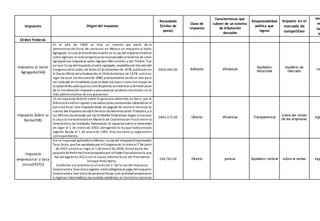

- 1. Impuesto Origen del impuesto Recaudado $(miles de pesos) Clase de impuesto Características que cubren de un sistema de tributación deseable Responsabilidad política que logran Impacto en el mercado de competitivo Imp m co im Orden Federal. Impuesto al Valor Agregado(IVA) En el año de 1969 se hizo un intento por parte de la administración fiscal de instaurar en México un Impuesto al Valor Agregado, elcual seencontraba inserto en la Ley del ImpuestoFederal sobre Egresos; eneste proyectoeranincorporados alSistema de valor agregado los impuestos sobre Ingresos Mercantiles y del Timbre. Fue así que la Ley delImpuesto alvalor agregado, expedida por Decretodel Congreso dela Unión,de fecha 22dediciembrede 1978,publicado en el Diario Oficial dela Federación el 29dediciembre de 1978, entró en vigor hasta el 1ro deenerode 1980,prácticamente tardó un año para ser aplicada en la realidad,pues sedejó eselapso como una etapa de acoplamiento para quelos contribuyentes seenterarany familiarizaran de la mecánica delimpuesto y para alcanzar positivos resultados en la vida administrativa de ese gravamen. $650,440.00 Indirecto eficiencia Equitativo Horizontal equilibrio de mercado co Impuesto Sobre la Renta(ISR) Es un impuesto directo sobre la ganancia obtenida; es decir, por la diferencia entreelingreso y las deducciones autorizadas obtenidoen el ejerciciofiscal. Esteimpuestodebe serpagado de manera mensual (a cuenta del impuesto anual)al Servicio deAdministración Tributaria,o a las Oficinas Autorizadas por las Entidades Federativas según lomarque la Ley y la normatividad en Materia de Coordinación Fiscal entre la Federacióny las Entidades Federativas. El impuestosobrela renta entró en vigor el 1 de enero de 2002, abrogando la ley que había estado vigente desde el 1 de enero de 1981. Esta ley tiene su reglamento correspondiente $845,572.00 Directo eficiencia Transparencia sobre las rentas de las empresas ingr Impuesto empresarial a tasa única(IESTU) Era un impuesto aplicableenMéxico. La Ley del ImpuestoEmpresariala Tasa Única,quefue aprobada por elCongresode la Uniónel1°de junio de 2007 y entró en vigor el 1 de enero de 2008, formó parte del paquetedeReforma Fiscalpropuestopor elPoderEjecutivohasta que fue abrogado en 2013 con la nueva reforma fiscal del Presidente Enrique Peña Nieto. Conforme a lo previsto en el artículo 1° de la Ley del Impuesto Empresariala Tasa Única vigente, estánobligadas al pago delimpuesto empresariala tasa única las personas físicas (con actividad empresarial o régimen intermedio)y las morales residentes en territorio nacional $48,783.00 Directo justicia Equitativo vertical sobre la rentas ingr

- 2. Impuesto a los depósitos en efectivo (IDE) La Ley delImpuesto a los Depósitos en Efectivo fue aprobada por el Congreso dela Unión deMéxico el1° deoctubrede 2007, como parte del paquetedeReforma Fiscalpropuestopor el Ejecutivo encabezado por el presidente Felipe Calderón. El 1° de noviembredel 2009 se realizó uncambio a la ley reduciendo la cantidad deefectivode $25,000a $15,000y aumentando la tasa del 2 al 3%. Por ello, a partir del 1° deenerode 2010 se obliga alpago del impuesto mencionado a las personas físicas y morales (empresas) que realicen depósitos en efectivo mayores a $15,000 pesos mensuales, considerando todos los depósitos queserealicen entodas las cuentas de las queelcliente sea titular en una misma institución del sistema financiero. $32.52 Directo sencillez administrativa Transparencia equilibrio de mercado ingr Impuesto especial sobre producción y servicios (IEPS) La Ley delImpuesto a los Depósitos en Efectivo fue aprobada por el Congreso dela Unión deMéxico el1° deoctubrede 2007, como parte del paquetedeReforma Fiscalpropuestopor el Ejecutivo encabezado por el presidente Felipe Calderón. El 1° de noviembredel 2009 se realizó uncambio a la ley reduciendo la cantidad deefectivode $25,000a $15,000y aumentando la tasa del 2 al 3%. Por ello, a partir del 1° deenerode 2010 se obliga alpago del impuesto mencionado a las personas físicas y morales (empresas) que realicen depósitos en efectivo mayores a $15,000 pesos mensuales, considerando todos los depósitos queserealicen entodas las cuentas de las queelcliente sea titular en una misma institución del sistema financiero. La Ley del Impuesto a los Depósitos en Efectivo fue aprobada por elCongreso de la Unión de México el 1° de octubre de 2007, como parte del paquete de Reforma Fiscal propuesto por el Ejecutivo encabezado por el presidente Felipe Calderón. $81,305.00 Indirecto flexibilidad Equitativo Horizontal equilibrio de mercado co Orden Estatal Impuesto sobre nomina. Son objeto deesteimpuestolas erogaciones efectuadas por concepto de remuneraciones al serviciopersonalsubordinado prestado en el territorio del Estadode Colima. $243,600,000.00 Directo eficiencia Equitativo Horizontal Equilibriode mercado coste m Impuesto sobre servicio de hospedaje. Es objeto deesteimpuestola prestación deservicios dehospedajeen el territorio del Estadode Colima, a cambiode una contraprestación. $15,766,000.00 Indirecto sencillezadministrativa Equitativo Horizontal Sobre la renta de las empresas coste m

- 3. Impuesto a la Transmisión de la Propiedad de Vehículos Automotores Es objeto deeste impuestola transmisión dela propiedadde vehículos y automotores usados, porcualquiertítulo. $195,700,000.00 Directo eficiencia Equitativo Horizontal equilibriode mercado Ingres Impuesto sobre tenencia o uso de vehículos Para los efectos de esteimpuesto se entiende por vehículos a los automóviles, motocicletas,aeronaves,embarcaciones, veleros,esquís acuáticos motorizados, motocicletas acuáticas y tablas deoleajecon motor. $16,740,000.00 Directo eficiencia Equitativo Vertical Sobre renta Ingres Impuesto Sobre Loterías, Rifas, Sorteos, Concursos y Juegos Permitidos. Es objeto deesteimpuestola obtención depremios derivados de loterías, rifas, sorteos y concursos detoda clase, cuandolos mismos hubieran sidocobrados en elterritoriodelEstado. $16, 740,000.00 Indirecto Justicia Transparencia Sobre la renta de las empresas Coste Orden Municipal Impuesto Predial Es una contribuciónquehacen los ciudadanos quesondueños deun inmueble, ya sea vivienda, despacho, oficina, edificio o local comercial. $28,000,000.00 Indirecto eficiencia Equitativo Horizontal Sobre renta ingres Impuesto de Agua Potable, Alcantarillado y Saneamiento en Zonas Urbanas Es una contribuciónquehacen los ciudadanos por eluso del agua potable, mantenimiento delalcantarillado y saneamiento dela ciudad. $60,497,000.00 Directo eficiencia Equitativo Horizontal Sobre renta coste m