Plan de Mejoramiento.

•

0 recomendaciones•250 vistas

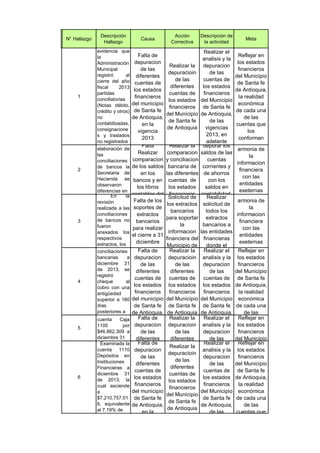

Descripción, Hallazgo, Causa, Acción Correctiva , Descripción de la actividad y la Meta que se establece.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (14)

Similar a Plan de Mejoramiento.

Similar a Plan de Mejoramiento. (20)

Más de Alcaldia de Santa Fe de Antioquia

Más de Alcaldia de Santa Fe de Antioquia (20)

Último

Último (15)

Plan de Mejoramiento.

- 1. N° Hallazgo Descripción Hallazgo Causa Acción Correctiva Descripción de la actividad Meta 1 Se obtuvo evidencia que la Administración Municipal registró al cierre del año fiscal 2013 partidas conciliatorias (Notas débito, crédito y otros) no contabilizadas, consignacione s y traslados no registrados Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la vigencia 2013 Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las vigencias 2013, en adelante Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que los conforman 2 En la elaboración de las conciliaciones de bancos la Secretaria de Hacienda se observaron diferencias en Falta Realizar comparacion de los saldos en los bancos y en los libros contables del Realizar la comparacion y conciliacion bancaria de las diferentes cuentas de los estados financieros depurar los saldos de las cuentas corrientes y de ahorros con los saldos en contabilidad. armonia de la informacion financiera con las entidades exeternas 3 En la revisión realizada a las conciliaciones de bancos no fueron anexados los respectivos extractos, los Falta de los soportes de extractos bancarios para realizar el cierre a 31 diciembre Solicitud de los extractos bancarios para soportar la informacion financiera del Municipio de Realizar solicitud de todos los extractos bancarios a las entidades financieras donde el armonia de la informacion financiera con las entidades exeternas 4 En Las conciliaciones bancarias a diciembre 31 de 2013, se registró cheque al cobro con una antigüedad superior a 180 días posteriores a Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las 5 Se examinó la cuenta Caja 1105 por $46.862.309 a diciembre 31 Falta de depuracion de las diferentes Realizar la depuracioin de las diferentes Realizar el analisis y la depuracion de las Reflejar en los estados financieros del Municipio 6 Examinada la cuenta 1110 Depósitos en Instituciones Financieras a diciembre 31 de 2013, la cual asciende a $7.210.757.01 6, equivalente al 7.19% de Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que

- 2. 7 3. Los registros del sistema ARIES, indicaron cartera de Rentas por Cobrar por concepto de Impuesto de Predial por $3.531.091.22 Falta de cultura de pago de los contribuyent es y falta de gesition de pago de la administracio n actual y anterior Realizar una gestion de cobro mas agresiva para tratar de recuperar la cartera que esté apunto de prescribir Gestionar la cartera de los impuestos municipales e iniciar los cobros persuacivos y coactivos para evitar que se recaudar las cuentas por cobrar para evitar prescripcione s e incrementa los ingresos corrientes del municipio 8 Se evidencio que la Administración Municipal registró 75 establecimient os comerciales en su base de datos de Falta de depuracion de los contribuyent es que tienen actividades abiertas al publico y realizar visitas y censo a los contribuyent es de industria y comercio para actualizar las visitas a cada uno de los establecimie ntos de comercio y cruzar informacion con la Registro exacto y liquidacion de impuesto a cada uno de los comerciantes que ejercen actividades 9 Los Estados Financieros registraron un derecho de cobro subcuenta 140102 Multas por $1.204.876.32 7 una vez cotejado con Falta de cultura de pago de los contribuyent es y falta de gesition de pago de la administracio n actual y anterior Realizar una gestion de cobro mas agresiva para tratar de recuperar la cartera que esté apunto de prescribir Gestionar la cartera de los impuestos municipales e iniciar los cobros persuacivos y coactivos para evitar recaudar las cuentas por cobrar para evitar prescripcione s e incrementa los ingresos corrientes del municipio 10 Revisada la cuenta deudores por concepto de intereses en Falta de cultura de pago de los deudores y falta de Realizar una gestion de cobro mas agresiva para tratar Gestionar la cartera de los prestamos de vivienda recaudar las cuentas por cobrar para evitar prescripcione 11 La cuenta por cobrar 140103 Intereses Fondo Vivienda por $93.458.391 y 140600 Venta de bienes $71.536.737 al cotejar estos derechos de cobro contra la base de datos que Falta de cultura de pago de los deudores y falta de gesition de pago de la administracio n actual y anterior Realizar una gestion de cobro mas agresiva para tratar de recuperar la cartera del capital y de los intereses de vivienda Gestionar la cartera de los prestamos de vivienda municipales e iniciar los cobros persuacivos y coactivos para evitar que se recaudar las cuentas por cobrar para evitar prescripcione s e incrementa los ingresos corrientes del municipio 12 Revisada la cuenta Otros Deudores por concepto de Préstamos concedidos por instituciones no financieras 1470073 con un saldo $26.588.050, generó Falta de depuracion de la informacion y cobro de las acreencias Realizar depuracion de la informacion y cobro de la acreencias a favor del municipio. depurar la informacion y cobro de las acreencias a favor del municipio recaudo de las acreencias a favor del municipiio

- 3. 13 No se registra valor alguno en la cuenta 1480 “Provisión para Deudores”, con respecto a los saldos registrados en el grupo, concretamente en las cuentas 147006 arrendamiento s por Falta de depuracion de la informacion y cobro de las acreencias Realizar depuracion de la informacion y cobro de la acreencias a favor del municipio. depurar la informacion y cobro de las acreencias a favor del municipio recaudo de las acreencias a favor del municipiio 14 Examinados los saldos de los rubros que conforman la Propiedad Planta y Equipo que se detallan en el siguiente cuadro, presentaron incertidumbre acerca de la veracidad de los valores registrados en Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la vigencia 2013 Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las vigencias 2013, en adelante Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que los conforman 15 Los Estados Financieros registraron cuentas que componen la propiedad planta y equipo sobre las cuales la Administración municipal tiene Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una 16 Se verificó en los estados contables, de forma selectiva, la causación y registro de compras de bienes Falta de depuracion de las diferentes cuentas de los estados financieros del municipio Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica 17 Se observó que la Administración Municipal no tiene registro de control contable de los bienes inmuebles destinados a Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una

- 4. 18 El valor aplicado por concepto de depreciación a cada una de las cuentas de la Propiedad Planta y Equipo que suma $4.130.913.85 8 (Cr), Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que 19 Examinada la cuenta 1710 Bienes de Beneficio y Uso Público por $13.566.245.0 83 generó incertidumbre por igual valor, debido a que no se Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que 20 Se examinó el reporte de Tesorería sobre el estado de Bancos al cierre del año 2013, se evidenciaron saldos sobregirados Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las 21 La Administración Municipal durante el año 2013 elaboró a través del área de Almacén documentos de devolución por baja de bienes en estado de Falta de depuracion de las diferentes cuentas de los estados financieros del municipio de Santa fe de Antioquia, en la Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio de Santa fe de Antioquia Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio de Santa fe de Antioquia, de las Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica de cada una de las cuentas que 22

- 5. 23 Revisado el contrato de obra pública N°204 de 2012 por $94’999.632 suscrito con León Alberto Gallego Campuzano, cuyo objeto “Construcción de 26 unisafas sanitarias familiares e instalación de 30 pozos sépticos en las veredas de Santa Fe de Debilidades en el sistema de control y supervisión Se circularizara a la Secretaria de Planeacion e Infraestructur a para que verifiquen el cumplimiento de los instrumentos de verificación y medición señalados en el pliego así mismo para que se Elaboración y firma de circular por parte del Alcalde Municipal. Que el cien por ciento de los estudios previos y los pliegos de condiciones contengan los análisis de costos unitarios de las actividades descritas en el presupuesto oficial. Que el cien por ciento de la 24 En las carpetas de los siguientes contratos de suministro, se observó: • Carecen del informe de actividades de cada una de las labores realizadas en cumplimiento del objeto contractual, igualmente carece de los Debilidades en el proceso de supervisión y control en la ejecución contractual Se circularizara a la Secretaria de Planeacion e Infraestructur a para se elaboren los informes de supervisión y seguimiento y se suscriba en cada caso los certificados Elaboración y firma de circular por parte del Alcalde Municipal. Que el cien por ciento de los contratos de suministro cuenten con los informes de supervisión y las actas de recibo, de alta y baja debidamente suscritas por las personas que 25 Se observó que a todas las carpetas de los contratos revisados le faltan los informes finales de Debilidades en el proceso de control y supervisión Se circularizara a las Secretarías de despacho para que cumplan con la Elaboración y firma de circular por parte del Alcalde Municipal. Que el cien por ciento de los contratos ejecutados por el Municipio de Santa Fe de Antioquia 26 Revisada la contratación, se evidencian falencias en la aplicación de control interno en lo relacionado con falta de firmas en algunos documentos, Debilidades en el sistema de control interno Se circularizara a las Secretaría General y de Gobierno para que apliquen acciones que permitan el adecuado Elaboración y firma de circular por parte del Alcalde Municipal. Que el cien por ciento de los documentos que integran la actuación contractual del Municipio de Santa Fe de Antioquia cuenten con 27 A la fecha de la visita, el Equipo Auditor no encontró evidencia documental relacionada con la adopción e implementació Falta de Formular las Politicas ypracticas contables en el Muncipio de Santa fe de Antioquia Adoptar el Manual de Políticas y practicas contables en el Municipio de Santa fe de Antiquia Formualar, Redactar y Adoptar el manual de Politicas y practicas contables del Municipio de Adopcion del Manual de Politicas y Practicas Contables en el Municipio de Santa fe de Antioquia

- 6. 28 Revisadas las distintas subcuentas denominadas “Otros u Otras”, se estableció que, presentaron valores Falta de depuracion de las diferentes cuentas de los estados financieros del municipio Realizar la depuracioin de las diferentes cuentas de los estados financieros del Municipio Realizar el analisis y la depuracion de las cuentas de los estados financieros del Municipio Reflejar en los estados financieros del Municipio de Santa fe de Antioquia, la realidad económica 29 No se cuenta con un sistema de información integrado para los procesos relacionados con Activos Fijos, Falta de cultura de pago de los contribuyent es y falta de gesition de pago de la administracio Realizar una gestion de cobro mas agresiva para tratar de recuperar la cartera que esté Gestionar la cartera de los impuestos municipales e iniciar los cobros persuacivos recaudar las cuentas por cobrar para evitar prescripcione s e incrementa los ingresos 30 El Patrimonio no se encuentra actualizado sobre su legalización, ni sobre su valorización, Falta de cultura de pago de los contribuyent es y falta de gesition de pago de la Realizar una gestion de cobro mas agresiva para tratar de recuperar la cartera Gestionar la cartera de los impuestos municipales e iniciar los cobros recaudar las cuentas por cobrar para evitar prescripcione s e incrementa

- 7. Fecha de Iniciación Fecha Finalizacion Responsable(s ) Observaciones 01/01/2014 31/12/2015 secretario de hacienda 01/02/2014 31/12/2015 secretario de hacienda 01/01/2014 31/12/2015 secretario de hacienda 01/03/2014 31/12/2015 secretario de hacienda 01/04/2014 31/12/2015 secretario de hacienda 01/05/2014 31/12/2015 secretario de hacienda

- 8. 01/06/2014 31/12/201 secretario de hacienda 01/01/2014 31/12/2015 secretario de hacienda 01/07/2014 31/12/2015 secretario de transito 01/08/2014 31/12/2015 secretario de hacienda y fondo de vivienda 01/09/2014 31/12/2015 secretario de hacienda y fondo de vivienda 01/10/2014 31/12/2015 secretario de hacienda y fondo de vivienda

- 9. 01/01/2014 31/12/2014 secretario de hacienda y fondo de vivienda 01/01/2014 31/12/2014 secretario de hacienda y fondo de vivienda 01/01/2014 31/12/2014 secretario de hacienda, contador publico y almacenista 01/10/2014 31/12/2015 secretario de hacienda, contador publico y almacenista 01/11/2014 31/12/2015 secretario de hacienda, contador publico

- 10. 01/11/2014 31/12/2015 secretario de hacienda, contador publico 01/01/2014 30/06/2015 secretario de hacienda, contador publico 01/01/2014 30/06/2015 secretario de hacienda 01/01/2014 30/06/2015 secretario de hacienda, contador publico y almacenista 30/06/2015

- 11. 15 de Octubre de 2014 30/06/2015 Alcalde y Secretario de Planeacion e Infraestructur a 15 de Octubre de 2014 30/06/2015 Alcalde, Secretario de Planeacion e Infraestructur a y Almacenista 15 de Octubre de 2014 30/06/2015 Alcalde y Secretarios de Despacho 15 de Octubre de 2014 30/06/2015 Alcalde y Secretaria General y de Gobierno 41640 41820 Secretario de Hacienda, Asesor Contable

- 12. 01/06/2014 30/06/2015 Secretario de Hacienda, Asesor Contable 01/05/2014 31/12/2015 Secretario de Hacienda, Asesor Contable 01/05/2014 31/12/2015 Secretario de Hacienda, Asesor Contable