Lecturas de Historia del Pensamiento Económico (Adrian Ravier).pdf

377376808-Politica-de-Dividendos.pdf

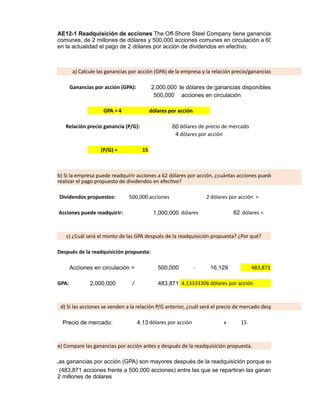

1. a) Calcule las ganancias por acción (GPA) de la empresa y la relación precio/ganancias (P/G).

Ganancias por acción (GPA): 2,000,000 de dólares de ganancias disponibles

500,000 acciones en circulación

GPA = 4 dólares por acción

Relación precio ganancia (P/G): 60 dólares de precio de mercado

4 dólares por acción

(P/G) = 15

Dividendos propuestos: 500,000 acciones 2 dólares por acción =

Acciones puede readquirir: 1,000,000 dólares 62 dólares =

c) ¿Cuál será el monto de las GPA después de la readquisición propuesta? ¿Por qué?

Después de la readquisición propuesta:

Acciones en circulación = 500,000 - 16,129 483,871

GPA: 2,000,000 / 483,871 4.13333306 dólares por acción

d) Si las acciones se venden a la relación P/G anterior, ¿cuál será el precio de mercado después de la readquisició

Precio de mercado: 4.13 dólares por acción x 15

e) Compare las ganancias por acción antes y después de la readquisición propuesta.

Las ganancias por acción (GPA) son mayores después de la readquisición porque existen menos accion

AE12-1 Readquisición de acciones The Off-Shore Steel Company tiene ganancias disponibles, para l

comunes, de 2 millones de dólares y 500,000 acciones comunes en circulación a 60 dólares por acción

en la actualidad el pago de 2 dólares por acción de dividendos en efectivo.

b) Si la empresa puede readquirir acciones a 62 dólares por acción, ¿cuántas acciones puede readquirir en lugar d

realizar el pago propuesto de dividendos en efectivo?

(483,871 acciones frente a 500,000 acciones) entre las que se repartiran las ganancias disponibles de

2 millones de dolares

2. f) Compare la posición de los accionistas en las alternativas del pago de dividendos y readquisición de acciones.

en ambos casos, los accionistas recibiran 2 dolares por accion, es decir, 2 dolares de dividendos en efectivo en

efectivo en caso del pago de dividendos o un incremento aproximado de 2 dolares en el precio de las acciones ( d

dolares por accion a 61.95 dolares por accion) en caso de la readquisicion de acciones.

3. o/ganancias (P/G).

1000000

16129

ercado después de la readquisición?

61.95 dólares por acción

n porque existen menos acciones en circulación

e ganancias disponibles, para los accionistas

lación a 60 dólares por acción. La contempla

o.

iones puede readquirir en lugar de

las ganancias disponibles de la empresa de

4. os y readquisición de acciones.

de dividendos en efectivo en

es en el precio de las acciones ( de 60

ciones.

5. ¿Cuánto efectivo se requerirá para pagar el dividendo?

1.3 dólares por acción

200000 acciones en circulación

Se requieren de: 260000 dólares para pagar dividendos

¿Cuándo comenzarán a negociarse las acciones ex-dividendo?

Fecha de declaración: 24 de mayo

Fecha de ex: 28 de abril

Fecha de registro: 2 de mayo

Las acciones comenzaran a negociarse el 28 de abril.

E12-1 Stephanie’s Cafes, Inc., declaró un dividendo de 1.30 dólares por acción para

los tenedores de registro del martes 2 de mayo. La empresa tiene 200,000 acciones en

circulación y pagará el dividendo el 24 de mayo. ¿Cuánto efectivo se requerirá para pagar

el dividendo? ¿Cuándo comenzarán a negociarse las acciones ex-dividendo?

7. Acciones comunes (350,000 acciones, a 3 dólares de valor a la par) $1, 050,000

2, 500,000

Ganancias retenidas 750,000

Total del patrimonio de los accionistas $4, 300,000

Dividendo Efectivo Tota = Patrimonio Total de Accionista − Acciones comunes Dividendo

Efectivo Total = 4,300,000 - 1,050,000 3,250,000

DPA = (Total del patrimonio−Acciones comunes)/Acciones comunes

(4300000-1,050,000)/ 350,000 = 9.28571429 Dividendo por acción

E12-3 Ashkenazi Companies tiene la siguiente cuenta del patrimonio de los accionistas:

Capital pagado adicional

Suponga que las leyes estatales definen el capital legal únicamente como el valor a la par de acciones

comunes, ¿cuál es el monto del dividendo por acción que Ashkenazi puede pagar?

9. P12-1

Efectivo $500,000 Dividendos por pagar $0

Ganancias retenidas $2,500,000

Dividendo 1.10*300000 $330,000

Efectivo $500,000 Dividendos por pagar $330,000

Ganancias retenidas $2,170,000

Efectivo $170,000 Dividendos por pagar $0

Ganancias retenidas $2,170,000

El efecto del pago de dividendos fue reducir el total de los activos netos de la empresa por $330,000.

El precio de las acciones disminuirá en el monto del dividendo declarado en la fecha exdividendo.

Procedimientos de pago de dividendos: En la junta trimestral de dividendos, Wood Shoes declaró un dividendo e

efectivo de 1.10 dólares por accion para los tenedores de registro el lunes 10 de julio. La empresa tiene 300,000

acciones comunes en circulación y esableció como fecha de pago el 31 de julio. Antes de la declaración de

dividendos, las cuentas principales de la empresa eran las siguientes:

a) Muestres las partidas al término de la junta.

b) ¿Cuando es la fecha ex-dividendo?

c) ¿Qué valores tendrían las cuentas principales despúes de la fecha de pago del 31 de julio?

d) ¿Qué efecto, si lo hay, producirá el dividendo en total de activos de la empresa?

e) Si ignoramos las fluctuaciones generales del mercado, ¿qué efecto, si lo hay, producirá el

dividendo en el precio de las acciones de la empresa en la fecha ex-dividendo?

10. presa por $330,000.

cha exdividendo.

od Shoes declaró un dividendo en

julio. La empresa tiene 300,000

Antes de la declaración de

el 31 de julio?

esa?

, producirá el

?

11. Las acciones comienzan a negociarse ex-dividendo el día lunes 10 de mayo.

el precio por acción disminuya en $ 0.80 dolares cuando se negocien exdividendo.

Precio de venta $39.00

Opción 1 Opción 2

Precio de compra $35.00 Precio de compra $34.20

Dividendo $0.80 Dividendo $0.00

Rendimiento 13.71% Rendimiento 14.04%

Las personas que compraron acciones hasta antes del 10 de mayo recibiran dividendo, no cuenta los fines de

semana. El ultimo dia en el que Kathy puede comprar acciones es el viernes 7 de mayo.

Pago de dividendos: Kathy Snow desea adquirir desea adquirir acciones de countdown Computing Inc. La junta d

de la empresa declaró en dividendo en efectivo de 0.80 dólares para pagarlo los tenedores de registro el mierco

mayo.

a) ¿ Cual es el ultimo dia en que Kathy puede comprar las acciones( fecha de negociacion) y aun recibir el

dividendo?

b) ¿En que día esta acción comienza a negociarse " ex-dividendo"?

c) ¿Qué cambio, si lo hay, esperaria en el precio por acción cuando las acciones comiensan a negociarse en

la fecha ex-dividendo?

d) Si Kathy mantuviera las acciones menos de un trimestre y después las vendiera en 39 dólarres por

acción, ¿ lograria un mayor rendimiento de la inversión al 1) comprar las acciones antes de la fecha es-

dividendo a 35 dólares por acción y cobrar el dividendo de 0.8 dólares, o 2) comprarla en la fecha ex-

dividendo a 34.20 dólares por acción, pero sin recibir el dividendo?

r%=D1+P1-P0

P0

12. , no cuenta los fines de

s 7 de mayo.

n Computing Inc. La junta directiva

dores de registro el miercoles 12 de

acion) y aun recibir el

iensan a negociarse en

n 39 dólarres por

ntes de la fecha es-

la en la fecha ex-

13. P12-3

Gastos de capital $2,000,000 $3,000,000 $4,000,000

Ganancias retenidas $2,000,000 $2,000,000 $2,000,000

Capital propio necesario $1,200,000 $1,800,000 $2,400,000

Dividendos $800,000 $200,000 $0

Razón de pago de dividen 40% 10% 0%

-$400,000

En el caso de que el monto de gasto de capital sea de dos millones el monto de los dividendos será de 800,000 dó

Si el gasto de capital es de 3 millones el monto de dividendos será de 200,000 dólares.

SI el monto del gasto de capital asciende a 4 millones la empresa no pagará dividendos.

Una politica de dividendos residuales consiste en ver a los dividendos como residuo; es decir despues de que la

empresa aproveche todas las oportunidades de inversion o proyectos aceptables. Si la necesidas de capital es ma

que las ganancias retenidas la empresa no pagará dividendos.

En el caso de que el monto del gasto de capital sea 4 millones la empresa no pagará dividendos porque sus

ganancias retenidas de 2 millones es menor que el capital propio requerido de 2400000 millones de dólares. En e

caso la empresa debe emitir nuevas acciones comunes por un monto de 400000 Dolares.

Política de dividendos residuales. Como presidente de Young´s Of California, una importante cadena de ropa, aca

de recibir una carta de un accionista mayoritario.El accionista pregunta sobre la politica de dividendos de la

empresa.De hecho, el accionista le pidió que calculara el monto del dividendo que probablemente pagará el pro

año. Aún no ha reunido toda la información sobre el pago esperado del dividendo,pero sabe lo siguiente:

1) La empresa sigue una politica de dividendos residuales.

2) El presupuesto de capital total para el proximo año sera probablemente uno de tres montos, dependiendo de

resultados de los estudios del presupuesto de capital que se llevan a cabo en este momento. Los montos de los

gastos de capital son de 2,3 y 4 millones de dolares.

3) El nivel pronosticado de las ganancias retenidas potenciales para el proximo año es de 2 millones de dólares.

4) La estructura de capital meta u óptima es un indice de endeudamiento del 40%.

a) Describa una politica de dividendos residuales.

b) Calcule el monto del dividendo( o el monto necesario de nuevas acciones comunes) y la razón de pago

de dividendos para cada uno de los tres montos de los gastos de capital.

c) Compare y analice el monto de los dividenos( calculado en el inciso b) relacionado con cada uno de los

tres montos de los gastos de capital.

14. os dividendos será de 800,000 dólares.

duo; es decir despues de que la

s. Si la necesidas de capital es mayor

gará dividendos porque sus

400000 millones de dólares. En este

Dolares.

a importante cadena de ropa, acaba

a politica de dividendos de la

que probablemente pagará el proximo

do,pero sabe lo siguiente:

de tres montos, dependiendo de los

ste momento. Los montos de los

año es de 2 millones de dólares.

0%.

omunes) y la razón de pago

cionado con cada uno de los

15. Acciones preferentes 100000

20000

Capital pagado adicional 280000

Ganancias Retenidas 100000

Total de patrimonio de los accionistas 500000

Acciones emitidas (0.05 x 10000) 500

Total a invertir 15000

A sumar a las acciones comunes 1000

A sumar al capital pagado adicional 14000

SALDOS DE CUENTA RESULTANTE

Acciones preferentes 100000

21000

Capital pagado adicional 294000

Ganancias Retenidas 85000

Total de patrimonio de los accionistas 500000

1) Dividendo en acciones de 10%

Acciones emitidas 0

Total a invertir #VALUE!

A sumar a las acciones comunes 0

A sumar al capital pagado adicional #VALUE!

Acciones comunes (10000acciones a 2 dolares

de valor a la par)

a) Muestre los efectos en Columbia de un dividendo en acciones de 5 por

ciento

Acciones comunes (500 acciones a 2 dolares de

valor a la par)

b) Muestre los efectos de un dividendo en acciones de: 1) 10 por ciento y2)

20 por ciento

16. SALDOS DE CUENTA RESULTANTE

Acciones preferentes 100000

20000

Capital pagado adicional #VALUE!

Ganancias Retenidas #VALUE!

Total de patrimonio de los accionistas #VALUE!

2) Dividendo en acciones de 20%

Acciones emitidas 0

Total a invertir #VALUE!

A sumar a las acciones comunes 0

A sumar al capital pagado adicional #VALUE!

SALDOS DE CUENTA RESULTANTE

Acciones preferentes 100000

20000

Capital pagado adicional #VALUE!

Ganancias Retenidas #VALUE!

Total de patrimonio de los accionistas #VALUE!

Acciones comunes (11000acciones a 2 dolares

de valor a la par)

Acciones comunes (12000acciones a 2 dolares

de valor a la par)

b) Muestre los efectos de un dividendo en acciones de: 1) 10 por ciento y2)

20 por ciento

17. Precio de mercado por accion 30

Valor a la par 2

Acciones comunes 10000

0.05

18. acciones prefrentes 400,000

1,800,000

capital pagado adicional 200,000

ganancias retenidas 800,000

total del patrimonio de los accionistas 3,200,000

a) Indique el cambio esperado, si lo hay, si la empresa declara una division de acciones del 2 por 1

acciones com 600000

600,000/(1/2 1200000

3*(1/2) 1.5

1800000

b) Indique el cambio esperado, si lo hay, si la empresa declara una reduccion de acciones en circulacion de 1 por 1

acciones com 600000

600,000/((1/( 300000

3*((1/(1/2)) 6

1800000

c) Indique el cambio esperado, si lo hay, si la empresa declara una division de acciones del 3 por 1

acciones com 600000

600,000/(1/3 1800000

3*(1/3) 1

1800000

d) Indique el cambio esperado, si lo hay, si la empresa declara una division de acciones del 6 por 1

acciones com 600000

600,000/(1/6 3600000

3*(1/6) 0.5

1800000

e) Indique el cambio esperado, si lo hay, si la empresa declara una reduccion de acciones en circulacion del 1 por

acciones com 600000

600,000/(1/4 2400000

3*(1/4) 0.75

1800000

P12-12 Division de acciones: empresa la cuenta actual del patrimonio de los accionistas de Growth Industries es

acciones comunes (600,000 acciones

a 3 dolares de valor a la par)

19. ciones del 2 por 1

acciones en circulacion de 1 por 1/2

ciones del 3 por 1

cciones del 6 por 1

acciones en circulacion del 1 por 4

cionistas de Growth Industries es la siguiente:

20. ganancias disponibles para los accionistas comunes 800,000

numero de acciones comunes en circulacion 400,000

ganancias por accion (800,000/400,000) 2

precio de mercado por accion 20

relacion precio/ganancia(20/2) 10

La empresa contempla en la actualidad si debe usar 400,000 dolares de sus ganancias para pagar dividendos en e

de 1 dólar por accion o readquirir acciones a 21 dolares por accion.

pagar dividendos 400000/400000

1 dólar por accion

a)Aproximadamente ,¿Cuántas acciones puede readquirir la empresa al precio de 21 dolares por accion usando fo

que se utilizarian para pagar dividendos en efectivo?

readquisicion de acciones 400000/21

19048 aproximadamente

permanecerian en circulacion 400000-19048

380951 acciones comunes

b) Calcule las EPS despues de la readquisicion. Explique sus calculos.

EPS 800000/380951

aumentarian 2.10 dolares

c) si las acciones se venden a un precio 10 veces mayor a las ganancias, ¿Cuál sera el precio de mercado despues

P/G =10

Precio de mercado 21 aumentaria 1 dólar por accion

d)compare las ganancias por accion antes y despues de la readquisicion.

ANTES ganancias por accion (800,000/400,000) 2

DESPUES ganancia por accion (800000/3809519) 2.10

e) compare las posiciones de los accionistas bajo las alternativas de pago de dividendos y readquisicion de accion

implicaciones fiscales con cada alternativa?

PAGO DE DIVIDENDOS: Los inversionistas recibiran 2 dolares por accion

READQUISICION DE ACCIONES: Los inversionistas recibiran 1 dólar por accion ( de 20 a 21)

P12-14 Readquisicion de acciones. Secuenta con los datos financieros siguientes sobre Bond Recording Company

21. ancias para pagar dividendos en efectivo

e 21 dolares por accion usando fondos

ra el precio de mercado despues de la readquisicion?

dendos y readquisicion de acciones ¿Cuáles son las

por accion ( de 20 a 21)

s sobre Bond Recording Company

22. Caso del capítulo 12

Establecimiento de política de dividendos y el dividendo inicial de General Acc

Política de razón de pago de dividendos constante.

Política de pago dividendos regulares.

Política de dividendos bajos periódicos y extraordinarios.

General Access Company (GAC) es proveedor de acceso a Internet de rápido crecimient

bolsa principios de 2000. El crecimiento de los ingresos y la rentabilidad han aumentad

constante desde la inauguración de la empresa a finales de 1998. El crecimiento de GAC

financiado a través de la oferta inicial de acciones comunes, la venta de bonos en 2003

todas las ganancias. Debido al rápido crecimiento de sus ingresos y utilidades, únicame

disminuciones de las ganancias a corto plazo, los accionistas comunes de GAC han acep

empresa reinvierta sus ganancias como parte de su plan de incrementar la capacidad co

de satisfacer la demanda creciente de sus servicios. Esta estrategia ha beneficiado a la m

accionistas en cuanto a las divisiones de acciones y ganancia de capital. Desde la oferta

la empresa en 2000, las acciones de GAC se han dividido en 2 por 1 en dos ocasiones. E

crecimiento total, el precio de mercado de las acciones de GAC, después de realizar el a

divisiones de acciones, aumento 800% durante el periodo de 7 años de 2000 a 2006.

Puesto que el rápido crecimiento de GAC comienza a disminuir, la CEO de la empresa, M

cree que sus acciones están perdiendo su atractivo para los inversionistas. McNeely ha

opiniones con su CFO, Bobby Joe Rook, quien cree que la empresa debe comenzar a pa

en efectivo y argumenta que muchos inversionistas valoran los dividendos periódicos y

a pagarlos, GAC incrementaría la demanda de sus acciones y, por lo tanto, el precio. Mc

que en la siguiente reunión de la junta de directiva propondría que la empresa comenz

dividendos de manera periódica. McNeely se dio cuenta de que si la junta directiva apr

recomendación, tendría que: 1) establecer una política de dividendos y 2) y fijar e mon

inicial anual. Ella y Rook prepararon un resumen de EPS anuales de la empresa, present

CASO GENERAL ACCESS COMPANY (GAC)

El señor Rook expreso que espera que las EPS se mantengan dentro del 10% (más o me

más reciente (2006) durante los próximos 3 años. Su estimación más probable es un inc

alrededor del 5%. Después de muchas discusiones, la señora McNeely y el señor Rook a

ella recomendaría en la junta de directores uno de los tipos siguientes de políticas de d

McNeely se da cuenta de que su propuesta de dividendos afectara significativamente o

costos de financiamiento futuros, así como el precio de las acciones de la empresa. Tam

debe estar segura de que su propuesta esta completa y que ilustra plenamente a la jun

respecto de las repercusiones a largo plazo de cada política.

23. a.- Analize cada una de las tres politicas de dividendos en vista de la posicion finacn

Año

2009 $ 4.28 4.08+(4.08x5%)

2008 $ 4.08 3.89+(3.89x5%)

2007 $ 3.89 3.70+(3.70x5%)

2006 $ 3.70

2005 $ 4.10

2004 $ 3.90

2003 $ 3.30

2002 $ 2.20

2001 $ 0.83

2000 $ 0.55

Año Dividendos por acción

2009 $ 4.28 $ 1.285

2008 $ 4.08 $ 1.224

2007 $ 3.89 $ 1.166

2006 $ 3.70 $ 1.110

2005 $ 4.10 $ 1.230

2004 $ 3.90 $ 1.170

2003 $ 3.30 $ 0.990

2002 $ 2.20 $ 0.660

2001 $ 0.83 $ 0.249

2000 $ 0.55 $ 0.165

2) Política de dividendo regulares.

EPS(Utilidades por accion)

1) Política de razón de pago de dividendos constante, manteniendo la política de pagar 30% de s

dividendos en efectivo.

Con una política de dividendo basada en la razón de pago constante la empresa estable

de sus utilidades se pague en dividendos a los accionistas cada cierto periodo. En el cas

estiman que sus ingresos mas probables se ubican en un aumento aproximado del 10%

estipulan tener perdidas y así obtendrán un porcentaje de utilidades que le servirán pa

propietarios cada periodo sus dividendos. Si por el contrario no se cumplen las estimac

utilidades decaen los dividendos pueden resultar bajos o incluso nulos; el precio de las

verse afectado de manera negativa. 1) Política de razón de pago de dividendos constant

la política de pagar 30% de sus utilidades en dividendos en efectivo.

EPS(Utilidades por accion)

Establecer que los pagos de dividendos se realicen anualmente a $1 por acción hasta q

por acción sean mayores $4 durante 3 años consecutivos, momento en el que el divide

aumentara a $1.50 por acción y se establecerá una nueva meseta de utilidades. 2) Políti

regulares.

24. Año Dividendos por acción

2009 $ 4.28 $ 1.50

2008 $ 4.08 $ 1.50

2007 $ 3.89 $ 1.00

2006 $ 3.70 $ 1.00

2005 $ 4.10 $ 1.00

2004 $ 3.90

2003 $ 3.30

2002 $ 2.20

2001 $ 0.83

2000 $ 0.55

3) Política de dividendos regulares bajos y adicionales.

Año Dividendos por acción

xxx $ 7.50 $ 0.5 + Extra

2009 $ 4.28 $ 0.50

2008 $ 4.08 $ 0.50

2007 $ 3.89 $ 0.50

2006 $ 3.70 $ 0.50

2005 $ 4.10

2004 $ 3.90

2003 $ 3.30

2002 $ 2.20

2001 $ 0.83

2000 $ 0.55

b.- ¿Qué política de dividendos recomendaría usted?

Establecer que los pagos de dividendos se realicen anualmente a $1 por acción hasta q

por acción sean mayores $4 durante 3 años consecutivos, momento en el que el divide

aumentara a $1.50 por acción y se establecerá una nueva meseta de utilidades. 2) Políti

regulares.

EPS(Utilidades por accion)

Establecer que los pagos de dividendos se realicen anualmente a $0.5 por acción y se c

un dividendo adicional cuando las utilidades sean mayores a %6(dividendo extra) y la e

incrementara el valor de dividendo a $1 por acción una vez que se compruebe un aume

consecutivos a $6. 3) Política de dividendos regulares bajos y adicionales.

EPS(Utilidades por accion)

Se recomienda que la empresa GAC establezca la política de dividendos regulares, ya qu

los accionistas información positiva que indica que la situación de la empresa es buena

incertidumbre entre los mismos. Además con esta política al ocurrir un aumento en el p

dividendos se comprueba un incremento de las utilidades y por ende el precio promed

aumentar o por lo menos se va mantener a través del paso de los años y esto da seguri

a los accionistas.

No se recomienda la política de razón de pago de dividendos constante porque al existi

disminución o perdida en las utilidades los dividendos son bajos o inexistentes, lo que g

e incertidumbre a los accionistas.

25. No se recomienda la política de razón de pago de dividendos constante porque al existi

disminución o perdida en las utilidades los dividendos son bajos o inexistentes, lo que g

e incertidumbre a los accionistas.

Tampoco se recomienda la política de dividendos regulares bajos y adicionales porque

mas que todo en aquellas empresas que experimentan cambios cíclicos en las utilidade

presenta esta característica en las cifras de sus utilidades, por lo que seria absurdo ya q

cumpliría el pago que se denomina extra o si se cumpliera seria a muy largo plazo y no

c.-¿Cuales son los principales factores a considerar cuando se establece la cantidad del

inicial de una empresa?

Los principales factores a considerar cuando se establece la cantidad de dividendo anua

empresa son: El tamaño de la empresa. La perspectiva de crecimiento de la empresa. L

capital. Las decisiones de inversión de la empresa. Tipos de financiamiento que posee o

empresa.

Pues una empresa en crecimiento es probable que tenga que depender sobre todo del

interno, a través de las utilidades retenidas, es decir, no debería de establecer una canti

dividendo anual inicial a pagar a sus accionistas, ya que este efectivo se aprovecharía p

rentables, o sino pagar un % muy pequeño de sus utilidades en dividendos. Ahora una

estable, de gran tamaño y estructura capital sostenida esta en una mejor posición para

proporción de sus utilidades (pago de dividendos) sobre todo si tiene fuentes de financ

disponible, pues esta requiere de fondos a largo plazo solo para desembolsos planeado

los principales factores a considerar cuando se establece la cantidad del dividendo anu

empresa?

d.-¿Qué debe hacer McNeely para decidir el dividendo inicial anual que recomendara a

directiva?

Para decidir que recomendación dar ala junta de directores de la empresa GAC sobre la

dividendos anual inicial que se deben repartir a los accionistas, la Sra. McNeely debe ha

financiero para implantar una política con la cual la empresa pague cierto % de las utilid

dividendos ajustándose ésta respecto a un pago meta conforme ocurren los incremento

utilidades de la empresa y al numero de acciones que posee la misma. d.-¿Qué debe ha

McNeely para decidir que dividendo anual inicial recomendar a la junta de directores?

e.-En vista de la recomendación de la politica de dividendos que realizo en el inciso b, ¿

seria el monto del dividendo inicial que recomendaria?

No se recomienda un dividendo inicial elevado pues la empresa nunca ha implementad

dividendo por efectivo (no tiene experiencia en este ámbito), por lo que se sugiere ir co

precaución para evitar situaciones que no se prevén o para no causar un impacto negati

financieramente. De acuerdo a la política que se recomendó en el inciso (b) el dividend

recomendado es en base del 25-27% aproximadamente de las utilidades por acción.

26. pítulo 12

dividendo inicial de General Access Company

Año EPS

2006 $ 3.70

2005 $ 4.10

2004 $ 3.90

2003 $ 3.30

2002 $ 2.20

2001 $ 0.83

2000 $ 0.55

so a Internet de rápido crecimiento que salió a la

s y la rentabilidad han aumentado en forma

es de 1998. El crecimiento de GAC se ha

munes, la venta de bonos en 2003 y la retención de

us ingresos y utilidades, únicamente con

onistas comunes de GAC han aceptado que la

an de incrementar la capacidad con el propósito

ta estrategia ha beneficiado a la mayoría de los

nancia de capital. Desde la oferta pública inicial de

do en 2 por 1 en dos ocasiones. En términos de

s de GAC, después de realizar el ajuste para las

odo de 7 años de 2000 a 2006.

disminuir, la CEO de la empresa, Marilyn McNeely,

ra los inversionistas. McNeely ha intercambiado

e la empresa debe comenzar a pagar dividendos

loran los dividendos periódicos y que, al comenzar

ones y, por lo tanto, el precio. McNeely decidió

opondría que la empresa comenzara a pagar

nta de que si la junta directiva aprobaba su

a de dividendos y 2) y fijar e monto del dividendo

PS anuales de la empresa, presentada en la tabla.

engan dentro del 10% (más o menos) del valor

stimación más probable es un incremento anual

señora McNeely y el señor Rook acordaron que

tipos siguientes de políticas de dividendos:

dos afectara significativamente oportunidades y

e las acciones de la empresa. También sabe que

y que ilustra plenamente a la junta de directores

olítica.

27. ndos en vista de la posicion finacnciera de GAC

eniendo la política de pagar 30% de sus utilidades en

ago constante la empresa establece que cierto %

stas cada cierto periodo. En el caso de GAC ellos

un aumento aproximado del 10% por lo cual no

e de utilidades que le servirán para pagar a los

ntrario no se cumplen las estimaciones y las

s o incluso nulos; el precio de las acciones puede

n de pago de dividendos constante, manteniendo

os en efectivo.

ualmente a $1 por acción hasta que las utilidades

vos, momento en el que el dividendo anual

eva meseta de utilidades. 2) Política de dividendo

28. .

ualmente a $0.5 por acción y se complemente con

yores a %6(dividendo extra) y la empresa

a vez que se compruebe un aumento en 3 años

bajos y adicionales.

tica de dividendos regulares, ya que esta ofrece a

situación de la empresa es buena y minimiza la

ítica al ocurrir un aumento en el pago de

ades y por ende el precio promedio por acción va

paso de los años y esto da seguridad y estabilidad

dendos constante porque al existir una

son bajos o inexistentes, lo que generaría alarma

29. ulares bajos y adicionales porque esta se utiliza

n cambios cíclicos en las utilidades y GAC no

des, por lo que seria absurdo ya que no se

liera seria a muy largo plazo y no tendría sentido.

ando se establece la cantidad del dividendo anual

ece la cantidad de dividendo anual inicial de una

a de crecimiento de la empresa. La estructura

os de financiamiento que posee o ejerce la

nga que depender sobre todo del financiamiento

o debería de establecer una cantidad de

e este efectivo se aprovecharía para proyectos

dades en dividendos. Ahora una empresa mas

esta en una mejor posición para pagar una gran

re todo si tiene fuentes de financiamiento

solo para desembolsos planeados. c.-¿Cuales son

ece la cantidad del dividendo anual inicial de una

o inicial anual que recomendara a la junta

tores de la empresa GAC sobre la cantidad de

cionistas, la Sra. McNeely debe hacer un análisis

mpresa pague cierto % de las utilidades como

conforme ocurren los incrementos en las

posee la misma. d.-¿Qué debe hacer la señora

mendar a la junta de directores?

endos que realizo en el inciso b, ¿Qué tan grande

?

a empresa nunca ha implementado una política de

mbito), por lo que se sugiere ir con cuidado y

para no causar un impacto negativo

mendó en el inciso (b) el dividendo inicial

te de las utilidades por acción.

30. Ejercicio de la hoja de calculo

Elabore una hoja de cálculo para determinar:

Rock On Corporation

Acciones preferentes $ -

Acciones comunes (700000 ac x 1$) $ 700,000.00

Capital pagado adicional $ 7,000,000.00

Ganancias retenidas $ 3,500,000.00

Total del patrimonio de las acciones $ 11,200,000.00

Rock On Corporation

Acciones preferentes $ -

Acciones comunes (700000 ac x 1$) $ 466,666.67

Capital pagado adicional $ 7,000,000.00

Ganancias retenidas $ 3,500,000.00

Total del patrimonio de las acciones $ 10,966,666.67

Una forma de disminuir el precio de mercado de las acciones de una empresa es por medio

división de acciones. Rock on Corporation se encuentra en una situación muy distinta: sus ac

vendido a precios muy bajos. Para aumentar el precio de mercado de las acciones, la empre

una reducción de acciones en circulación de 2 por 3. La empresa tiene actualmente 700,000

comunes en circulación y ninguna acción preferente. Las acciones comunes tienen un valor a

dólar. En este momento, el capital pagado adicional es de 7 millones de dólares y el monto d

ganancias retenidas es de 3, 500,000 dólares.

a.- Elabore una hoja de cálculo para determinar la cuenta del patrimonio de los accionistas d

general antes de la reducción de acciones en circulación:

b.- Elabore una hoja de cálculo para determinar la cuenta del patrimonio de los accionistas d

general después de la reducción de acciones en circulación.

31. calculo

Ganancias por accion $ 16.00

Ganancias por accion $ 23.50

s de una empresa es por medio de una

una situación muy distinta: sus acciones se han

ercado de las acciones, la empresa decide usar

presa tiene actualmente 700,000 acciones

ciones comunes tienen un valor a la par de 1

millones de dólares y el monto de las

el patrimonio de los accionistas del balance

el patrimonio de los accionistas del balance