Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a FINANZAS_CORPORATIVAS_I__UNIDAD_IV__Notas_complementarias.pdf

Similar a FINANZAS_CORPORATIVAS_I__UNIDAD_IV__Notas_complementarias.pdf (20)

Más de EduardoGraffigna

Más de EduardoGraffigna (9)

Último

Último (20)

FINANZAS_CORPORATIVAS_I__UNIDAD_IV__Notas_complementarias.pdf

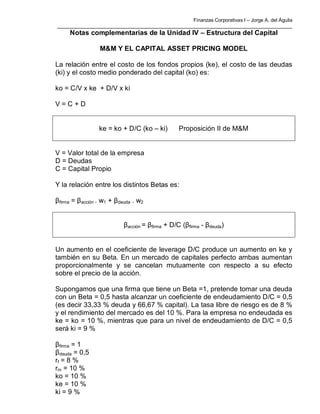

- 1. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Notas complementarias de la Unidad IV – Estructura del Capital M&M Y EL CAPITAL ASSET PRICING MODEL La relación entre el costo de los fondos propios (ke), el costo de las deudas (ki) y el costo medio ponderado del capital (ko) es: ko = C/V x ke + D/V x ki V = C + D ke = ko + D/C (ko – ki) Proposición II de M&M V = Valor total de la empresa D = Deudas C = Capital Propio Y la relación entre los distintos Betas es: βfirma = βacción . w1 + βdeuda . w2 βacción = βfirma + D/C (βfirma - βdeuda) Un aumento en el coeficiente de leverage D/C produce un aumento en ke y también en su Beta. En un mercado de capitales perfecto ambas aumentan proporcionalmente y se cancelan mutuamente con respecto a su efecto sobre el precio de la acción. Supongamos que una firma que tiene un Beta =1, pretende tomar una deuda con un Beta = 0,5 hasta alcanzar un coeficiente de endeudamiento D/C = 0,5 (es decir 33,33 % deuda y 66,67 % capital). La tasa libre de riesgo es de 8 % y el rendimiento del mercado es del 10 %. Para la empresa no endeudada es ke = ko = 10 %, mientras que para un nivel de endeudamiento de D/C = 0,5 será ki = 9 % βfirma = 1 βdeuda = 0,5 rf = 8 % rm = 10 % ko = 10 % ke = 10 % ki = 9 %

- 2. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Luego del endeudamiento: ke = 0,10 + 0,5 (0,10 – 0,09) = 10,5 % βacción = 1 + 0,5 (1 – 0,5 ) = 1,25 Tanto ke como su Beta aumentan con la deuda. ra = rf + β (rm – rf) ra = 0,08 + 1,25 (0,10 – 0,08) = 10,5 % ko = 10,5 % x 0,6667 + 9 % x 0,3333 = 10 % ko NO VARÍA El retorno obtenido a través de un aumento del leverage D/C iguala justo al requerido por el mercado por el mayor riesgo sistemático incurrido. ELECCIÓN DE LA RATIO DEUDA/CAPITAL Análisis del Efecto Palanca Supongamos que una firma desea comparar la influencia sobre las ganancias por acción del financiamiento de un programa de expansión que requiere una inversión de $ 10.000.000, emitiendo acciones ordinarias a $ 50 por acción o tomando un préstamo al 8 % anual. La empresa no tiene deudas actualmente y su capital está integrado por 800.000 acciones ordinarias en circulación. La ganancia bruta esperada anual es de $ 8.000.000 y la tasa de impuesto a las ganancias es del 50 %. Detalle ACCIONES ($) PRÉSTAMO ($) Ganancia Bruta (GB) 8.000.000 8.000.000 Intereses (8%) - 800.000 Ganancia antes de impuestos 8.000.000 7.200.000 Impuesto a las ganancias (50 %) 4.000.000 3.600.000 Ganancia neta (GN) 4.000.000 3.600.000 Acciones en circulación 1.000.000 800.000 Ganancia neta por acción (GNA) 4 4,50 En el caso de tomar el préstamo, si GB = $ 8.000.000 entonces la GNA = 4,50 y si GB = $ 800.000 entonces la GNA = 0 En el caso de la emisión de acciones, si la GB = $ 8.000.000 entonces la GNA = 4 y si GB = 0 entonces la GNA = 0 Cuando la GB = $ 4.000.000 la GNA = $ 2 en los dos casos.

- 3. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Por lo tanto para todos los niveles de ganancia bruta esperada mayores a $ 4.000.000 existe una mayor GNA utilizando pasivo. Debajo de ese nivel convendrá emitir acciones. Analice que pasaría si la tasa de interés fuera del 16 % y la de impuesto a las ganancias del 30 %. Tasa del costo promedio ponderado del capital El “costo de oportunidad del capital”, Ko, es la tasa de retorno esperado de un portafolio formado por todos los títulos (acciones y bonos) que tiene en circulación la empresa y se denomina Costo Medio Ponderado del Capital (Weighted-average Cost of Capital o WACC). Los factores de ponderación son las proporciones de deuda (D) y capital (E) que componen la estructura de financiamiento: V = D + E Ko = Ki x D/V + Ke x E/V Dado que el costo de las deudas es calculado después de impuestos como Ki (1- t), donde t es la tasa de impuesto a las ganancias, la expresión del costo Medio Ponderado del Capital “después de impuestos” es: WACC = Ki (1 – t) x D/V + Ke x E/V POLÍTICA DE DIVIDENDOS En el año 2000 Phillip Morris generó ganancias en efectivo por 11.000 millones de dólares que destinó a: Dividendos $ 4.500 Recompra de acciones $ 3.600 Utilidades retenidas $ 2.900 (reinversión en proyectos) Adicionalmente y para financiar proyectos de expansión emitió: Bonos $ 10.900 Acciones Comunes $ 100 ¿Por qué no pagó un mayor dividendo?

- 4. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ ¿Por qué no emitió más acciones comunes? ¿Por qué recompró y luego emitió acciones? ¿Cómo afecta la política de dividendos el valor de la firma? Cómo se pagan los dividendos Los dividendos son decididos por la Asamblea de Accionistas. Se anuncia el pago a todos los accionistas que se registren hasta una fecha determinada (record date). Dos semanas después, los dividendos son girados. Las acciones pueden negociarse en el mercado con o sin dividendos hasta la fecha de pago. Incluso luego de ésta un comprador “con dividendo” debe recibir el precio de la acción más el dividendo de parte del vendedor. Loa acreedores de la empresa pueden poner restricciones a la distribución de dividendos. Generalmente los dividendos se pagan por trimestre en forma regular, aunque suelen existir pagos especiales por única vez. También pueden pagarse dividendos en acciones de la compañía. El resultado sobre el precio de la acción es similar al de un canje de acciones por títulos de menor valor nominal (desdoble o “stock split”). Ambos procedimientos reducen el valor de la acción pero se contabilizan en forma diferente. El pago de dividendos en acciones implica un pase de la cuenta utilidades retenidas a la cuenta capital social, mientras que el “split” implica una reducción del valor par de la acción. Eugene Fama y Kenneth French revelaron en un estudio de 2001 que la proporción de empresas que pagan dividendos está declinando continuamente desde el pico de 67 % en 1978. Una de las razones es que una enorme cantidad de empresas de bajo crecimiento salieron al mercado accionario en los últimos veinte años. Muchas de las “high-tech industries” listadas, no tuvieron ganancias durante ese período. En la actualidad sólo el 20 % de las compañías listadas pagan dividendos. Recompra de acciones Alternativamente al pago de dividendos, si la firma quiere entregar efectivo a sus accionistas, puede recomprar sus propias acciones. Éstas deben permanecer en la tesorería de la compañía y ser revendidas si la empresa necesita fondos.

- 5. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Los dividendos están gravados como un ingreso ordinario, mientras los accionistas que venden acciones a su propia empresa pagan por las ganancias de capital realizadas en la venta. Hay básicamente cuatro formas de recomprar las acciones: 1) Compra en el mercado como cualquier otro inversor. 2) Mediante una licitación (Dutch auction). La firma establece una serie de precios a los cuales está dispuesta a comprar. Los accionistas suscriben órdenes declarando cuántas acciones están dispuestos a comprar a cada precio. La empresa adjudica las cantidades comenzando por los precios más bajos. 3) Oferta de compra a los accionistas a un precio fijo. 4) Negociación directa con un accionista importante. Las operaciones de recompra de acciones más notorias son conocidas como “greenmail” y se utilizan para neutralizar ofertas hostiles de compra de acciones por toma de control (hostile takeovers). Desde los años 80 las recompras de acciones han ido subiendo y para 1998 ya eran más que los pagos de dividendos. Cómo las compañías deciden el pago de dividendos A mediados de los 50 John Lintner condujo una serie de entrevistas a directores de empresas acerca de su política de dividendos. Los “estilos” que describió Lintner todavía son clásicos: 1) Las firmas tienen una tasa objetivo de pago de dividendos a largo plazo. Las empresas maduras con ganancias estables tienen altos “payout ratios”. Las compañías en la etapa de crecimiento pagan bajos o nulos dividendos. 2) Los gerentes miran más a los cambios en los dividendos que a sus valores absolutos. 3) Los cambios en los ratios de dividendos siguen a los cambios en las ganancias a largo plazo. Los gerentes “suavizan” las curvas de pagos para evitar que un mal año interrumpa la distribución. 4) Los gerentes tiene mucho cuidado de hacer cambios en los dividendos que puedan ser revertidos en el futuro. Siempre tratan de mantener una corriente creciente.

- 6. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Sobre la base de estas observaciones, Lintner desarrolló un modelo simple de decisión de pago: El modelo de Lintner El dividendo del próximo año será una proporción constante de las ganancias por acción: DIV1 = target ratio x EPS1 El “cambio” de dividendo sería igual a: DIV1 – DIV0 = target ratio x EPS1 – DIV0 Para evitar quedar atado a las fluctuaciones de las ganancias (como sería si siempre se paga una proporción de las ganancias), se agrega un factor de ajuste que garantice una progresión estable. DIV1 – DIV0 = Tasa de ajuste x {target ratio x EPS1 – DIV0} Cuanto más conservadora sea la compañía más lentamente se moverá hacia su ratio objetivo y más pequeños serán sus ajustes. El modelo de Lintner sugiere que los dividendos a pagar dependen de las ganancias actuales y de los dividendos del año anterior, los cuales a su vez dependieron de las ganancias del año anterior y de los dividendos del año previo y así sucesivamente. Valor informativo de los dividendos y la recompra de acciones. En muchos países no es posible confiar en la información que proveen las compañías ya sea por su pasión por el secreto, por las ramificaciones de controlantes y controladas o por las distorsiones producidas por la “contabilidad creativa. En estos casos, $ 1 de dividendo vale más que mil palabras. El pago de dividendos resuelve la incertidumbre. Los inversores leen la mente de los gerentes a través de los dividendos, de su monto y de su estabilidad en el tiempo. Estudios empíricos (Benartzi, Michaely and Thaler, 1997) han demostrado que los gerentes están mirando al futuro cuando diseñan su política de dividendos (un incremento de dividendos es seguido por al menos dos años de altas ganancias). También los dividendos pueden enviar señales negativas. Así como un aumento anticipa exitosos proyectos de inversión y provoca un aumento del precio de las acciones, un recorte hace caer el precio.

- 7. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ En el caso de la recompra de acciones, como éstas son eventos aislados e individuales, no están de por sí vinculadas con los planes a largo plazo. Las empresas deciden recomprar acciones cuando han acumulado un monto de efectivo tal que excede el que pueden invertir a una tasa rentable o bien cuando desean aumentar su nivel de endeudamiento (cambiando la estructura de financiamiento). No obstante un anuncio de recompra de acciones a un precio por encima del de mercado induce a los inversores a pensar que las acciones van a subir por la buena marcha de la empresa. Estudios empíricos de 1991, 1992 y 1995 han corroborado aumentos en el precio de las acciones de entre 2 % y 11 % luego de un anuncio de recompra. La controversia de los dividendos Si bien se ha comprobado que los cambios en los dividendos significan fuertes “señales” al mercado y que provocan aumentos o caídas en los precios de las acciones, podría suponerse que un aumento de precio podría estar generado también por la noticia de fuertes ganancias futuras (aunque éstas no impliquen dividendos en efectivo). Si la política de dividendos fuera capaz de cambiar el valor de las acciones entonces estaría cambiando el valor de la empresa, como lo hace la política de inversiones o de financiación. Al respecto existen tres corrientes de opinión (como en economía o en política). A la derecha están los conservadores que creen que un aumento en la tasa de pago de dividendos aumenta el valor de la firma. A la izquierda están los radicales, quienes tienen argumentos para pensar que un aumento en la tasa de dividendos reduce el valor de la empresa. Finalmente en el centro está el partido de los “middle-of-the-road” que sostienen que la política de dividendos es irrelevante en cuanto al valor de la firma. El partido “middle-of-the-road” fue fundado por Modigliani y Miller en 1961. Ellos demostraron que en mercados financieros perfectos la decisión de dividendos es irrelevante. Irrelevancia de la política de dividendos Modigliani y Miller afirman que dada la decisión de inversión de la empresa, el cociente de distribución de dividendos D/G es un mero detalle que no afecta la riqueza del accionista. El valor de la empresa es determinado solamente por la capacidad de ganancia de los activos, o sea por su política de inversiones.

- 8. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ Manteniendo las presunciones básicas de su modelo (mercados financieros perfectos, ausencia de impuestos, ausencia de costos de transacciones, etc.), M&M arriban a la siguiente relación entre el precio de la acción, los dividendos y el costo del capital. n . P0 = 1/(1+Ke) . [(n + m) P1 – I1 . X1] P0 = valor de mercado de la acción en t0 P1 = precio de venta en t1 Ke = rendimiento esperado por los inversores en ese período n = cantidad de acciones en t0 m = cantidad de acciones colocadas en t1 al precio P1 I1 = total de inversiones en el período 1 X1 = ganancia neta total del período El valor actual de la empresa es independiente de sus decisiones de distribución de dividendos (D). Esto ocurre porque lo que gana el accionista con el aumento de dividendos, es compensado exactamente por la declinación del valor de las acciones por la nueva emisión. Los “derechistas” Los defensores de la importancia de la política de dividendos se basan en el efecto de las imperfecciones del mercado y en los incentivos a los gerentes. En principio argumentan que hay una “clientela” natural que demanda altos dividendos: Inversores institucionales o instituciones financieras que tienen restricciones para invertir en acciones que no paguen dividendos. Fideicomisos o administradores de legados prefieren acciones de altos dividendos porque éstos son ingresos consumibles, mientras las ganancias de capital se acumulan al fondo. Muchos inversores prefieren no gastar su capital, sólo los dividendos producidos por éste. Incluso muchos inversores necesitan su renta para vivir. En este caso prefieren recibir dividendos que vender pequeñas cantidades de acciones cada trimestre. La venta tiene costos y además se hace a menor precio. Los accionistas de empresas maduras con gran generación de efectivo y pocas oportunidades de inversión rentables, prefieren el pago de altos dividendos para evitar que los gerentes construyan grandes

- 9. Finanzas Corporativas I – Jorge A. del Águila ______________________________________________________________________________________ imperios improductivos con su dinero (el cual ellos pueden dedicar a otras inversiones). Los impuestos y la “izquierda radical” Como los dividendos son gravados con tasas de impuesto más altas que las ganancias de capital, las firmas deberían pagar un mínimo de dividendos en efectivo mientras el dinero disponible debería retenerse (utilidades retenidas) o ser utilizado en la recompra de acciones. Los inversores deberían pagar más por acciones con bajos coeficientes de pago de dividendos, o sea deberían aceptar un más bajo retorno antes de impuestos, en acciones que ofrecen retorno a través de ganancias de capital antes que de dividendos. En un extremo, si los accionistas pueden recibir su dinero a través de recompra de acciones ¿para qué pagar dividendos? La respuesta es que la firma que no pague dividendos y en cambio haga sucesivas recompras de acciones sería gravada por el IRS a la tasa mayor (los pagos serían considerados dividendos). Los “centristas” (middle-of-the-roaders) Los centristas (Modigliani, Miller, Black, Scholes, etc.) reconocen que la hipótesis de irrelevancia requiere de mercados financieros perfectos (ausencia de impuestos y costos de transacción), no obstante se preguntan: ¿si las compañías pudieran aumentar su valor distribuyendo más o menos dividendos, por qué no lo hacen continuamente? Probablemente la política de dividendos está donde está porque las empresas creen que no pueden aumentar su valor simplemente manejando los dividendos. Adicionalmente reconocen el “efecto clientela”. Algunos inversores se orientan hacia empresas que pagan bajos dividendos (individuos que pagan altas tasas de impuestos) y otros a aquellas que pagan altos dividendos (organismos exentos como fondos de pensión). En este caso si ambas clientelas están conformes, sus demandas por altos o bajos dividendos no afectan al precio de las acciones. Por lo tanto no debemos esperar una asociación entre la política de dividendos y el valor de mercado de las firmas.