Recomendados

Más contenido relacionado

Similar a ENTREGABLE FINAL.pptx

Similar a ENTREGABLE FINAL.pptx (20)

Último

Último (13)

ENTREGABLE FINAL.pptx

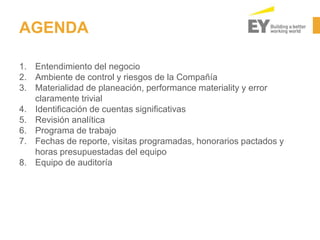

- 1. AGENDA 1. Entendimiento del negocio 2. Ambiente de control y riesgos de la Compañía 3. Materialidad de planeación, performance materiality y error claramente trivial 4. Identificación de cuentas significativas 5. Revisión analítica 6. Programa de trabajo 7. Fechas de reporte, visitas programadas, honorarios pactados y horas presupuestadas del equipo 8. Equipo de auditoría

- 2. Responsabilidades del Reporte Financiero La Gerencia de la Compañía es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con las Normas Internacionales de Información Financiera, vigentes al 31 de diciembre de 2018. Objetivo de la Auditoría Nuestra objetivo del presente compromiso es la de emitir una opinión sobre los estados financieros al 31 de diciembre de 2018. Asimismo, emitir la Carta de Control Interno, correspondiente. REPORTE FINANCIERO

- 3. 1. ENTENDIMIENTO DEL NEGOCIO Confirmar nuestro entendimiento del negocio de la Compañía.

- 4. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Actividad económica Corporación Aceros Arequipa S.A. Constitución Fundada en 1964 en Arequipa, iniciando sus operaciones en 1966. Actividad principal Producción y comercialización de acero, hierro esponja, palanquillas de acero, barras helicoidales, alambrón de construcción y aceros calibrados Es líder en el mercado nacional y es uno de los socios principales para el desarrollo del país, ya que provee de una materia prima indispensable para la implementación de grandes proyectos. Cuentan con plantas en Pisco y Arequipa. Tipo de estados financieros Individuales. Dimensiones al 31.12.18 Activos S/ 3´546,199 millones Pasivos S/ 1´586,983 millones Patrimonio S/ 1´959,216 millones Ingresos S/ 2´623,078 millones Ganancia antes de impuestos S/ 222,176 millones

- 5. ORGANIGRAMA

- 6. CONTACTOS CLAVE DE LA EMPRESA Nombres Fecha de inicio Cargo Ricardo Cilloniz Champin Enero 2007 Presidente Fernando Carbajal Ferrand Marzo 1998 Vicepresidente Jose A. Baertl Montori Pedro Blay Hidalgo Ricardo Bustamante Cillóniz Reneé Cillóniz Champin Manuel Montori Burbank Enrique Olazábal Bracesco Pablo Peschiera Alfaro Belisario Rosas Razzeto Diego Urquiaga Heineberg Andreas von Wedemeyer Knigge Marzo 1998 Marzo 2016 Diciembre 2011 Julio 2005 Septiembre 1998 Marzo 1998 Febrero 2008 Marzo 1998 Noviembre 2003 Marzo 2010 Directores

- 7. PRINCIPALES COMPETIDORES Empresa RUC % EMPRESA SIDERURGICA DEL PERU S.A.A. 20402885549 100 En el mercado local está conformado por dos competidores principales, Aceros Arequipa S.A. y Siderperu. Ambas son las únicas productoras de acero en el Perú, existiendo empresas importadoras de acero que complementan la oferta total.

- 8. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Líneas de producto Fuente: Reporte de sostenibilidad Aceros Arequipa (2016a) Líneas de producción Principales productos Principales sectores Productos largos Barras de construcción Barras lisas Alambrón de acero Perfiles Barras para molienda de minerales. Construcción Minería Productos planos Bobinas de hierro y acero Planchas de hierro y acero Tubos y calaminas Manufactura

- 9. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Unidades de negocio Unidades de negocio Corporación Aceros Arequipa S.A. Aceros. Producción y comercialización. La compañía mantiene el liderazgo en el sector siderúrgico en el Perú con una participación de mercado del 35%; al cierre del 2016 reportó S/ 2.055 millones en ventas, -10% respecto de 2015, de los cuales el 18% correspondieron a exportaciones (Bolivia, Estados Unidos y Colombia). No obstante la reducción en ventas, la compañía logró incrementar su utilidad en 13% gracias a un adecuado manejo en el tipo de cambio y por mejoras en gastos operativos.

- 10. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Productos

- 11. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Productos

- 12. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Productos

- 13. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Principales clientes El 80% del ingreso por ventas de la compañía están enfocadas al mercado nacional, y sus ventas están dirigidas principalmente al sector construcción. Por ello sus principales clientes son: Odebrerch Cosapi S.A. BechtelOverseas J.J. Camet H y V Graña y Montero Constructora sagitario El flujo de sus ventas al consumidor final es directa (principalmente proyectos) e indirecta a través de distribuidores como: Tradi S.A. Comfer S.A. Comercial del Acero S.A. • Principales proveedores La empresa mantiene a sus proveedores con contratos a largo plazo, capacitándolos constantemente y cumpliendo normas de calidad. Sus principales proveedores son: Enrique Ferreyros S.A. Danielli Carbocol SGL UVISCO Compañía minera Shougang Maruveni - Japón

- 14. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Proceso de producción 1. Reducción Directa: Se extrae el oxígeno del mineral de hierro, obteniéndose el hierro esponja, insumo de la más alta calidad para la fabricación del acero. 2. Fragmentación de Metálicos: Se procesa el acero en desuso reciclado, obteniéndose el acero reciclado fragmentado, otro de los insumos para la fabricación del acero. 3. Ambos insumos pasan al Proceso de Acería, donde se realiza la fusión de éstos a grandes temperaturas. 4. Luego de 35 minutos de fusión se obtiene el acero líquido, el cual pasa por una etapa de "afino“ que permite que el acero alcance un mayor grado de homogeneidad y mayor calidad al momento de ajustar su composición química. 5. Posteriormente, el acero pasa a la colada continua, formada por 4 líneas de colada, en los que se le brinda al acero refrigeración para solidificarlo superficialmente. Estas barras solidificadas son cortadas obteniéndose así las palanquillas, el producto final de la acería y la materia prima para la laminación. 6. Las palanquillas, luego atraviesan el Proceso de Laminación, donde primero son recalentadas, para luego pasar a través de los rodillos de desbaste y acabado para formar los diversos productos terminados.

- 15. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Sistemas La empresa cuenta con una visión de una organización moderna, por lo que decidieron implementar la mejor plataforma de negocio tecnológica de última Generación en el mercado, eligiendo a SAP por ser el líder en software para aplicaciones empresariales. El proyecto de implementación ERP SAP constituye un esfuerzo mayor y debe ser emprendida con un claro entendimiento de los siguientes objetivos: Soportar la creciente complejidad de las operaciones. Mejorar los aspectos de integración de la información. Brindar visibilidad a los procesos de negocio de la empresa. Estandarizar dichos procesos de negocio

- 16. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Fortalezas de la compañía Eficiencia en costos. Certificaciones internacionales sobre el cuidado del medio ambiente. Liderazgo en el sector siderúrgico peruano. Integración vertical. Dirección estratégica con mucha experiencia en el sector.

- 17. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Comportamiento de la economía peruana Durante el año 2018 se recuperó la economía peruana con una tasa de crecimiento de 4.0%. La recuperación de la economía se dio en un contexto internacional no muy favorable, con el inicio de la moderación del crecimiento global que se vio exacerbada por conflictos comerciales entre las economías más importantes del mundo. Internamente, vivimos una crisis de gobernabilidad que originó la renuncia del presidente Kuczynski a su cargo como mandatario de la república; y a nivel económico el país se vio impulsado por un nuevo ciclo de inversión minera y de crecimiento del sector agrícola exportador. Se dinamizaron sectores como la construcción y la manufactura no primaria. Así, el empleo formal peruano se recuperó y creció a su tasa más alta desde el 2015. Sin embargo, estas mejoras no se sintieron homogéneamente en la población. Considerando el presente ejercicio, el país acumuló 20 años de crecimiento consecutivo.

- 18. ENTENDIMIENTO DEL NEGOCIO (CONTINUACIÓN) • Comportamiento de la economía peruana En el año 2018, el despacho local de cemento creció 3.2% y la inversión pública estimada llegaría a 7.5%, respecto al año 2017. En la inversión minera, es importante mencionar que tres megaproyectos (Quellaveco, Mina Justa y la ampliación de Toromocho) iniciaron trabajos preliminares durante la segunda mitad del año. Las importaciones sumaron US$ 41,893 millones, las exportaciones US$ 48,942 millones. Como consecuencia de lo indicado, la balanza comercial registró un superávit de US$ 7,049 millones. El Sol se depreció con respecto al dólar norteamericano en 4.3%, siendo el tipo de cambio al cierre del ejercicio de S/ 3.38. La inflación acumulada en el año 2018, medida por la variación del Índice de Precios al Consumidor de Lima Metropolitana, fue de 2.2%. El mercado aparente de acero alcanzó 3’140,000 TM en el año 2018, cifra 4.7% superior a la registrada en el año anterior. En esta oportunidad, las importaciones de terceros representaron el 54% del mercado aparente.

- 19. 2. AMBIENTE DE CONTROL Y RIESGOS DE LA COMPAÑÍA

- 20. AMBIENTE DE CONTROL • Controles a nivel de entidad Componente Controles a nivel entidad probados Ambiente de control La Compañía cuenta con un código de conducta, que es de conocimiento del personal actual y es entregado a cada personal nuevo. La Gerencia mantiene normas éticas adecuadas, que son transmitidas con el ejemplo a los empleados. Ambiente de control El área de Contabilidad cuenta con una estructura sólida y de gran volumen, todo se registra en el SAP. Ambiente de control El área de producción es gerenciado por varios Ingenieros con amplia experiencia, todo el personal se encuentra capacitado para producir productos de alta calidad, de tal manera que no se generen pérdidas por productos defectuosos.

- 21. AMBIENTE DE CONTROL • Controles a nivel de entidad (continuación) La Compañía se rige a códigos y políticas para fortalecer el control interno. Son los siguientes: Código de Ética Código Contra Actos de Fraude y Corrupción Política de Inventarios Política de Inversiones Política de Compras de Bienes y Servicios Política de Activo Fijo Política de Responsabilidad Social Política Empresarial de Control Interno y Gestión Integral de Riesgos Política Empresarial de Gestión Humana Política Empresarial de Créditos y Cobranzas Política de Seguridad y Salud Ocupacional

- 22. RIESGOS SIGNIFICATIVOS Riesgo Control Aserción Pruebas Reconocimiento de ingresos por venta de mercaderías, productos terminados (productos de acero para construcción, minería y manufactura), que surja algún reconocimiento indebido de ingresos por error en el registro. La Gerencia mantiene una serie de controles de operativos a fin de asegurarse que los ingresos sean registrados en el periodo al cual correspondan. I, E de ingresos y cuentas por cobrar. Entendimiento y evaluación del ciclo de ingresos Voucheo de ingresos al 31.12.2018. Cotejar su correspondencia con el costo de venta. Control de inventarios de mercaderías y productos terminados (productos de acero para construcción, minería y manufactura) La Gerencia realiza la toma de inventarios dos veces al año. I, E Participar en el Inventario físico de cierre de repuestos y validar el procedimiento. Probar el cálculo de VNR. Verificar si hay inventarios de lenta rotación. Desvalorización de existencias. Cotejar los saldos con el Kardex valorizado al 31.12.18. Omisión de los controles por parte de la Gerencia (Fraude) La Gerencia es responsable de implementar las políticas. I, E, P, V Revisión de estimaciones contables. Entrevista con la Gerencia Revisión analítica a nivel de EEFF

- 23. RIESGOS DE LA EMPRESA • Riesgos del negocio: Asuntos externos a la Compañía. Tipo de cambio, por las transacciones con clientes, proveedores y financiamiento en dólares estadounidenses. • Riesgos Inherentes: Alto volumen de transacciones. • Riesgos de Fraude: Sobreestimación de ingresos, para obtener bonificaciones y/o generar utilidades. • Riesgos de Error: Posible error en la contabilización de los ingresos. Riesgo de que la estimación para cobranza dudosa sea insuficiente y también de que no se haga ninguna provisión por clientes cuyas deudas superen los 360 días de vencidos. Riesgo de que no se esté calculando el deterioro de activos.

- 24. HECHOS DE IMPORTANCIA Hechos de importancia Impacto La Compañía cuenta con Manual de Organización y funciones. Evaluación ambiente de control. Los procedimientos de la Compañía están actualizados. Evaluación ambiente de control La Compañía por el periodo 2018 ha desarrollado un plan de capacitación para todo el personal. Evaluación ambiente de control La Compañía ha realizado una encuesta del clima laboral. Evaluación ambiente de control La Compañía cuenta con un área de auditoría interna. Evaluación ambiente de control a nivel de EEFF La Compañía ha implementado la Ley de responsabilidad administrativa de las personas jurídicas. Evaluación ambiente de control La Compañía nos proporciono la última toma de inventario de activos fijos. Política de Inventario. Propiedades, Planta y equipo. La Compañía se ha adecuado a Normas Internacionales de Información Financiera – NIIF. Revelación en el informe de auditoría.

- 25. Revisión del anticuamiento del Kardex. Realizar un reproceso de las principales partidas del kardex apoyados en el caseware. Revisión analítica del movimiento de la cuenta de mercaderías y productos terminados. Probar el cálculo del VNR. Los inventarios se miden al costo o Valor neto Realizable- VNR. Revisión de la vida útil de los principales ítems del rubro. Recalculo de la depreciación calculada. La vida útil es revisada por la Gerencia de Planta e informa a Contabilidad mediante informe en caso tenga variación, el año pasado, mediante informe de tasación se determino, la vida útil de los activos. Mensualmente, se realiza una conciliación de los valores del costo y depreciación acumulada, según el balance de comprobación y según el modulo de activos fijos, es revisada por el Contador General. Deterioro de valor en los inventarios, Vida útil de las Propiedades, planta y equipo Estimación Procedimiento ESTIMACIONES CONTABLES SIGNIFICATIVAS

- 26. Revisión de la determinación del Impuesto a las ganancias (apoyo equipo de Tax) y de las partidas que conforman el impuesto a las ganancias diferido. Las diferencias temporales de adición y deducción se estiman en función a la recuperabilidad del mismo, esta evaluación se realiza, a la fecha de reporte OST (diciembre) y locales diciembre. Revisión de la Respuesta de los asesores legales Revisión en los mayores de gastos significativos o que llamen nuestra atención por concepto de asesoría legal o tributaria La evaluación de contingencias que pueda tener la Compañía lo realiza el Estudio Muñiz. Impuesto a las ganancias diferidos Pasivos contingentes. Estimación Procedimiento ESTIMACIONES CONTABLES SIGNIFICATIVAS

- 27. 3. MATERIALIDAD DE PLANEACIÓN, PERFORMANCE MATERIALITY Y ERROR CLARAMENTE TRIVIAL

- 28. DETERMINACIÓN DE LA MATERIALIDAD Determinamos que los INGRESOS son la mejor base para medir la materialidad, debido a que consideramos que cualquier error material sería mitigado al ofrecernos una seguridad suficiente para reducir adecuadamente nuestro riesgo de auditoría, por las siguientes razones: • Se trata de un cliente recurrente. • Presenta un adecuado ambiente de control. • No se ha presentado incertidumbre de empresa en marcha. • Opera en un entorno estable. Para lo cual, tomaremos las siguientes bases de referencia: Benchmarking Porcentajes de EY Resultado antes de impuestos 5% - 10% Total Activos 0.5% - 2% Ingresos 0.5% - 2%

- 29. DETERMINACIÓN DE LA MATERIALIDAD (CONTINUACIÓN) Determinamos que los INGRESOS son la mejor base para medir la Escogimos el 2% de los ingresos debido a que la Compañía tiene un gran nivel de ventas en el año a evaluar, 2018. Benchmarking Porcentajes de EY Ingresos 0.5% - 2%

- 30. Corporación Aceros Arequipa S.A. Determinación de la Materialidad Auditoría al 31 de diciembre de 2018 Expresado en millones de soles Marcas de auditoría Cotejado con los estados financieros al 31.12.2018, es conforme. Sumado y/o calculado por EY. Es conforme. Para determinar la materialidad de los Ingresos se utilizó un porcentaje de 2%, se estableció que las cuentas contables se deben revisar si son iguales o mayores a 2,623 millones de soles. DETERMINACIÓN DE LA MATERIALIDAD (CONTINUACIÓN) Al 31.12.2018 Proyectado al 31.12.2018 INGRESOS 2´623,078 2´623,078 Materialidad planeada 2% 52.462 Performance materiality 75% 39,346 Error claramente trivial 5% 2.623

- 31. 4. IDENTIFICACIÓN DE CUENTAS SIGNIFICATIVAS, EVALUACIÓN DEL RIESGO DE AUDITORÍA Y ALCANCE DE LOS PROCEDIMIENTOS DE AUDITORÍA

- 32. IDENTIFICACIÓN DE CUENTAS SIGNIFICATIVAS - ACTIVOS FSA Code FSA Description Saldo al 31.12.2018 A Efectivo y equivalentes de efectivo 228,988 B Cuentas por cobrar comerciales, neto 335,005 C Cuentas por cobrar a partes relacionadas 61,631 D Porción corriente de otras cuentas por cobrar 30,499 E Inventarios, neto 927,685 F Gastos contratados por anticipado 5,213 G Activos disponibles para la venta 63,161 H Inversión en subsidiarias y asociadas 330,936 I Otras cuentas por cobrar a largo plazo 9,129 J Cuentas por cobrar a partes relacionadas 13,725 K Inmuebles, maquinaria y equipo, neto 1,434,984 L Derecho de uso y otros, neto 27,651 M Intangibles, neto 40,127 N Otros activos, neto 37,465 TOTAL ACTIVOS 3´546,199

- 33. IDENTIFICACIÓN DE CUENTAS SIGNIFICATIVAS - PASIVOS FSA Code FSA Description Saldo al 31.12.2018 AA Porción corriente de obligaciones financieras 545,141 BB Cuentas por pagar comerciales 434,753 CC Cuentas por pagar a partes relacionadas 21,320 DD Otras cuentas por pagar 61,188 EE Impuesto a las ganancias corriente 17,381 FF Obligaciones financieras a largo plazo 341,842 GG Otros pasivos a largo plazo 7,761 HH Pasivo por impuesto a las ganancias diferido, neto 157,597 TOTAL PASIVO + PATRIMONIO 3´546,199

- 34. IDENTIFICACIÓN DE CUENTAS SIGNIFICATIVAS - RESULTADOS FSA Code FSA Description Saldo al 31.12.2018 10 Ingresos por Venta 2,623,078 20 Costo de Venta (2,200,892) 30 Gastos Ventas (76,173) 40 Gastos Administrativos (76,880) 60 Otros ingresos 21,543 60 Otros gastos (58,452) 50 Ingresos Financieros 8,388 50 Gastos Financieros (33,074) 50 Diferencia en cambio, neta (1,745) PRS Participación en los resultados de las subsidiarias y asociadas 16,383 RESULTADO DEL EJERCICIO 163,234

- 36. Corporación Aceros Arequipa S.A. al 31.12.2018 (ver archivo en MS Excel) REVISIÓN ANALÍTICA

- 37. 6. PROGRAMA DE TRABAJO

- 38. Estrategia – General Somos auditores desde hace años, por lo que daremos por válido los saldos auditados al 31.12.18. Journal Entries.- Revisaremos los asientos de diario de acuerdo a su importancia numérica como a su naturaleza con el fin de mitigar el riesgo de fraude. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD

- 39. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Efectivo Visita preliminar: Confirmar saldos al 31.12.18 Memo de Conciliaciones bancarias. Movimiento de depósitos a Plazos. Visita final: Cruzar respuestas de bancos Probar la valuación Cuentas por cobrar comerciales a terceros Visita preliminar: Antigüedad de saldos, incluyendo la prueba de estimación de cobranza dudosa (Valuación). Confirmar saldos al 31.12.18 TOC de ventas Visita final: Cruzar respuesta de clientes. Por los que no se obtenga respuesta, verificar cuando fue cobrado. Estrategia – principales TOC, SAP y OSP.

- 40. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Cuentas por cobrar a relacionadas y diversas Visita preliminar: Movimiento de impuestos, verificar arrastre de saldo y presentación. Visita final: Completar movimiento de impuestos, verificar el pago. Existencias Visita preliminar: Verificar el correcto acumulamiento de costos para productos terminados y productos en proceso. TOC de compras para probar materia prima. Visita final: Comparar el costo unitario de PT y PP preliminar vs final, explicar variaciones. Conteo físico en el inventario de fin de año. Pedir el acta de inventario para probar MP. Calcular el VNR por Productos terminados Estrategia – principales TOC, SAP y OSP (continuación).

- 41. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Inversiones Visita preliminar: No hacer nada Visita final: Hacer movimiento y probar cálculo Propiedad, planta y equipo VIsita preliminar: Voucheo de compras y venta de activo fijo del año. Visita final: Prueba de la depreciación. Test de deterioro. Cuentas por pagar comerciales a terceros Visita preliminar: Confirmar saldos al 31.12.18 TOC de compras Visita final: Revisión subsecuente (búsqueda de pasivos no contabilizados). Cruzar respuestas. Estrategia – principales TOC, SAP y OSP (continuación).

- 42. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Tributos, remuneraciones y otras cuentas por pagar Visita preliminar: Movimiento de impuestos. Visita final: Completar movimiento de impuestos Verificar que lo pendiente de pago sea de diciembre, indagar por qué no lo es de darse el caso. Probar cálculo del IR. Impuesto a la renta diferido Visita final: Revisión conceptual y cuantitativa de las partidas temporales que se originan en la Compañía y cálculo del IRD. Arrendamiento Financiero. Visita preliminar: Revisaremos el movimiento y sustento de los contratos de arrendamiento financiero, su valuación y el cálculo de intereses. Visita final: Revisaremos el movimiento y sustento de los contratos de arrendamiento financiero, su valuación y el cálculo de intereses. Cruzar respuestas. Estrategia – principales TOC, SAP y OSP (continuación).

- 43. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Contingencias Visita preliminar: Circularización de abogados. Visita final: Evaluar las contingencias en las respuestas de abogados. Patrimonio neto VIsita preliminar: Lectura de actas. Visita final: Lectura de actas. Revisión del movimiento patrimonial. Venta y prestación de servicios Visita preliminar: TOC de ventas. Visita final: Corte de ingresos: FAC-GUIAS; GUIAS-FAC Estrategia – principales TOC, SAP y OSP (continuación).

- 44. ASUNTOS SIGNIFICATIVOS DE AUDITORÍA Y CONTABILIDAD CUENTAS Ingreso por Drawback Visita final: Prueba global de ingresos por Drawback Costo de venta y servicio Gasto de administración Gasto de venta Gasto financiero neto VIsita preliminar: Ecuación del costo de venta Voucheo Movimiento de cargas de personal, analizar variaciones importantes. Movimiento de ganancia y pérdida por diferencia de cambio, analizar variaciones importantes. -Visita final: Actualizar ecuación del costo de venta Corte de gastos Completar movimiento de cargas de personal Estrategia – principales TOC, SAP y OSP (continuación).

- 45. 7. FECHAS DE REPORTE, VISITAS PROGRAMADAS, HONORARIOS PACTADOS Y CONTROL DE HORAS DEL EQUIPO

- 46. FECHAS DE REPORTE Entregables Fecha límite Borrador de Informe 26 de junio de 2020. Informe definitivo 03 de julio de 2020. Cartas de Control Interno 08 de julio de 2020.

- 47. VISITAS PROGRAMADAS Objetivo de la visita Tiempo estimado Visita interina (VI) 2 semanas Observación de inventarios 4 días Visita final (VF) 2 semanas Revisión Tax – DDJJ 2 semanas

- 48. EQUIPO DE AUDITORIA Cargo Nombres Socio Diana Montalvo Cerván Socio 2 Davis Junes Goicochea Principal Aldair Castañeda García Encargado Aldair Castañeda García Staff Anderson Farid Abriojo Cirilo Tax Senior: Aldair Castañeda García IT Gerente: Davis Junes Goicochea

- 49. HONORARIOS PACTADOS Empresa $ Corporación Aceros Arequipa S.A. 85,000 + IGV Todo el equipo de Auditoría asignado al cliente Corporación Aceros Arequipa S.A., hemos tomado conocimiento del negocio, y se ha planeado la mas adecuada estrategia de auditoría en relación a los riesgos y controles identificados.