Informe Especial sobre la Actividad Vitivinícola por Provincias, con datos al cierre de la campaña 2013 y perspectivas 2014

•

1 recomendación•384 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

Similar a Informe Especial sobre la Actividad Vitivinícola por Provincias, con datos al cierre de la campaña 2013 y perspectivas 2014

Similar a Informe Especial sobre la Actividad Vitivinícola por Provincias, con datos al cierre de la campaña 2013 y perspectivas 2014 (20)

Más de Eduardo Nelson German

Más de Eduardo Nelson German (20)

Último

Último (11)

Informe Especial sobre la Actividad Vitivinícola por Provincias, con datos al cierre de la campaña 2013 y perspectivas 2014

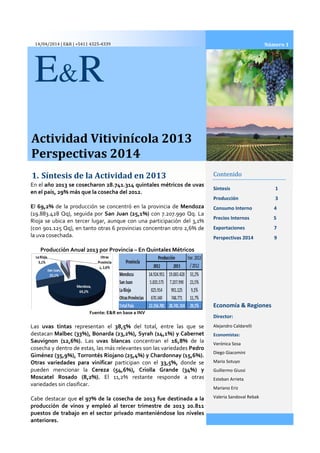

- 1. 14/04/2014 | E&R | +5411 4325-4339 Actividad Vitivinícola 2013 Perspectivas 2014 1. Síntesis de la Actividad en 2013 E&R En el año 2013 se cosecharon 28.741.314 quintales en el país, 29% más que la cosecha del 2012. El 69,2% de la producción se concentró en la provincia de (19.883.428 Qq), seguida por San Juan (25,1%) Rioja se ubica en tercer lugar, aunque con una participación del (con 901.125 Qq), en tanto otras 6 provincias la uva cosechada. Producción Anual 2013 por Provincia Fuente: E&R en base a INV Las uvas tintas representan el 38,5% destacan Malbec (33%), Bonarda (23,2%), Syrah Sauvignon (12,6%). Las uvas blancas cosecha y dentro de estas, las más relevantes son las variedades Giménez (35,9%), Torrontés Riojano (25,4%) y Chardonnay (15,6%). Otras variedades para vinificar participan con el pueden mencionar la Cereza (54,6%), Criolla Grande (34%) y Moscatel Rosado (8,2%). El 11,2% restante responde a otras variedades sin clasificar. Cabe destacar que el 97% de la cosecha de 2013 fue des producción de vinos y empleó al tercer trimestre puestos de trabajo en el sector privado manteniéndose los niveles anteriores. Actividad Vitivinícola 2013 Perspectivas 2014 Síntesis de la Actividad en 2013 Contenido Síntesis Producción Consumo Interno Precios Internos Exportaciones Perspectivas 2014 9 Economía & Regiones Director: Alejandro Caldarelli Economistas: Verónica Sosa Diego Giacomini Mario Sotuyo Guillermo Giussi Esteban Arrieta Mariano Eriz Valeria Sandoval Rebak año 2013 se cosecharon 28.741.314 quintales métricos de uvas , 29% más que la cosecha del 2012. de la producción se concentró en la provincia de Mendoza San Juan (25,1%) con 7.207.990 Qq. La se ubica en tercer lugar, aunque con una participación del 3,1% otras 6 provincias concentran otro 2,6% de por Provincia – En Quintales Métricos Fuente: E&R en base a INV 38,5% del total, entre las que se Malbec (33%), Bonarda (23,2%), Syrah (14,1%) y Cabernet uvas blancas concentran el 16,8% de la las más relevantes son las variedades Pedro Giménez (35,9%), Torrontés Riojano (25,4%) y Chardonnay (15,6%). participan con el 33,5%, donde se Cereza (54,6%), Criolla Grande (34%) y El 11,2% restante responde a otras el 97% de la cosecha de 2013 fue destinada a la al tercer trimestre de 2013 20.811 puestos de trabajo en el sector privado manteniéndose los niveles 2014 Contenido 1 Producción 3 Consumo Interno 4 Precios Internos 5 Exportaciones 7 Perspectivas 2014 9 Economía & Regiones Director: Alejandro Caldarelli Economistas: Verónica Sosa Diego Giacomini Mario Sotuyo Guillermo Giussi Esteban Arrieta Mariano Eriz Valeria Sandoval Rebak Número 1

- 2. Superficie cultivada “…en la campaña 2013 se destinaron al cultivo de la vid 224.063 hectáreas, un 1,3% más que en la del año 2012...” 2 En la provincia de Mendoza la variedad tinta que más se cosechó en el año 2013 fue Malbec, con el 15, 6% del total, mientras Pedro Giménez fue la blanca más cosechada, con el 6,3%, y la Criolla Grande la de mayor cosecha entre las otras variedades para vinificar (con el 16%). En San Juan se destacó la uva Syrah (5%) entre las tintas, Pedro Giménez (6,6%) entre las blancas, y entre otras variedades para vinificar Cereza (34,2%). La Rioja tuvo como principal uva tinta Syrah (10,3%), entre las blancas Torrontés Riojano (38,4%) y Cereza (5,5%), entre otras variedades para vinificar. Fuente: E&R en base a INV Respecto a la superficie cultivada en el año 2013, la cual ha alcanzado las 224.063 hectáreas, presentó un crecimiento del 1,3% respecto a la campaña anterior. Se destaca la provincia de Salta la cual incrementó un 10,7% la superficie destinada a la actividad, aunque la provincia de Mendoza es la que presenta la mayor participación en el total (71%) de la superficie cultivada. Fuente: E&R en base a INV En la campaña 2012/2013 se observó una mejora en el rendimiento de un 26,5% a nivel nacional, sin embargo al analizar a nivel provincial se encuentran importantes disparidades.

- 3. 3 Producción “…al 16 de Marzo de 2014 los kilogramos de uva totalizaron los 813.201.164, son 23,4% menos que lo cumulado hasta el 17 de Marzo de 2013...” Dentro de las provincias con mayores rendimientos se encuentra la provincia de San Juan con 150,8 quintales por hectárea cultivada, seguida de la provincia de Mendoza (125,2 quintales por hectárea), La Rioja (123,5 quintales por hectárea), siendo la provincia de Buenos Aires aquella con el peor rendimiento del País (20,8 quintales por hectárea). 2.Producción a Marzo de 2014 Analizando los datos del Instituto Nacional de Vitivinicultura, al 16 de Marzo de 2014 los kilogramos de uva cosechada totalizaron los 813.201.164, 23,4% menos que lo cumulado al 17 de Marzo de 2013. Mendoza presenta el 61,9% del total cosechado, con 503.485.423 kg, presentando una caída del 13,9%, con más de 81 millones menos que igual período de 2013. Producción Vitivinícola Acumulada al 16 de Marzo de 2014 Fuente: E&R en base a INV La provincia de San Juan tuvo una participación del 29,3% y presentó una disminución interanual del 37,8%, con casi 145 millones menos de kilogramos. La Rioja en tanto, con participación del 5,8% del total de uvas cosechadas al 16 de marzo de 2014, presentó una baja interanual del 21,7%, unos 13 millones de kilogramos menos. El 3% restante se divide entre las provincias de Buenos Aires, Catamarca, Córdoba, Río Negro, Salta y Santa Fe, siendo ésta última la única provincia que presentó un incremento interanual (+90,4%). Estas caídas encontrarían explicación en las heladas tardías, vientos cálidos en floración, altas temperaturas, granizo y déficit hídrico. Los vinos descubados alcanzaron al 16 de Marzo de 2014 los 253.572.737 litros, presentando una disminución con respecto a igual período de 2013 del 23,5%. Todas las provincias presentaron la misma performance, aunque en Mendoza la caída interanual fue del 21,5%, en San Juan del 30%, y en La Rioja del 16,7%.

- 4. Consumo Interno “…las salidas de vinos autorizadas para el consumo interno alcanzaron los 10.336.892 hectolitros…” Fuente: E&R en base a INV y OVA 4 Los mostos obtenidos sumaron hasta la semana 15 de 90.883.548 litros, acumulando una caída del 50% variadas en las provincias productoras: San Juan ( (-11,2%) y La Rioja (-56,9%), que tienen una participación del 53,7%, 41,1% y 5% del total, respectivamente. Hasta el 16 de marzo de 2014 se registraron 1.291 bodegas y fábricas inscriptas, y 736 elaborando o en producción caídas respecto a la misma semana de 2013 del 0,54% y del 8,57%, respectivamente. Fuente: E&R en base a INV Mendoza es la provincia con mayor cantidad de inscriptas y elaborando hasta el 16 de marzo de 2014 (923 y 524), las cuales presentaron caídas interanuales del 0,6% y 7,3%. La sigue la provincia de San Juan (212 y 114) que presentó una caída en las primeras de 0,9% y en las segundas del 13%. Más lejos se encuentra la provincia de Salta con 47 bodegas y fábricas inscriptas y 30 elaborando, las primeras crecieron un 2,2% con respecto al mismo período de 2013 mientras las segundas disminuyeron un 14,3%. En cambio, la provincia de Chaco presenta sólo una bodega y fábrica inscripta. 3.Consumo Interno: En el año 2013 las salidas de vinos autorizadas para el interno alcanzaron los 10.336.892 hectolitros suba con respecto a 2012 del 2,8%. El 75,2% como origen la provincia de Mendoza y crecieron 2012 un 4,4%. La provincia de San Juan participó mantuvo sus niveles de 2012 (+0,1%). Entre el 6% restante encuentran las provincias de Salta, que creció un 7,9%, La Rioja ( 10,2%), Córdoba (-20,6%), Neuquén (-7,1%), Río Negro Catamarca (-17,7%). semana 15 del año 2014 caída del 50%, con caídas San Juan (-61,5%), Mendoza que tienen una participación del 53,7%, 1.291 bodegas y fábricas inscriptas, y 736 elaborando o en producción, esto significa unas caídas respecto a la misma semana de 2013 del 0,54% y del 8,57%, Fuente: E&R en base a INV Mendoza es la provincia con mayor cantidad de bodegas y fábricas inscriptas y elaborando hasta el 16 de marzo de 2014 (923 y 524), las cuales presentaron caídas interanuales del 0,6% y 7,3%. La sigue la provincia de San Juan (212 y 114) que presentó una caída en las del 13%. Más lejos se encuentra la provincia de Salta con 47 bodegas y fábricas inscriptas y 30 elaborando, las primeras crecieron un 2,2% con respecto al mismo período de 2013 mientras las segundas disminuyeron un 14,3%. En presenta sólo una bodega y fábrica las salidas de vinos autorizadas para el consumo interno alcanzaron los 10.336.892 hectolitros, presentando una 75,2% de los mismos tuvieron crecieron con respecto a participó con un 18,8% y mantuvo sus niveles de 2012 (+0,1%). Entre el 6% restante, se que creció un 7,9%, La Rioja (- 7,1%), Río Negro (-1,8%) y

- 5. Fuente: E&R en base a INV y OVA En Enero de 2014, las salidas de fueron de 706.761 hectolitros respecto a Enero de 2013 del 1,8% de Mendoza (con una participación en Enero del 76,2% del total) que incrementó las salidas en 7,6% el 2,5% y presentó una caída interanual del 34,5%. En cambio, San Juan, la segunda provincia en participación, presentó una caída interanual del 11%. 4.Precios Internos: El precio de la uva, que responde a las operaciones del mercado de uvas en la Bolsa de Comercio de Mendoza, (último dato disponible) alcanzó los $494,62 por quintal creciendo un 123,4% con respecto Noviembre ($221,39) y un 54,9% con Diciembre de 2012 ($319,34 Por su parte, los precios de los vinos varietales y sin indicación varietal, responden a las operaciones del mercado de traslados de vinos en la Bolsa de Comercio de Mendoza y son los publicados por el Observatorio Vitivinícola Argentino. 2014 los vinos varietales ponderado de $392,13 por hectolitro incremento del 8,7% mensual mensuales negativas) y una presentando diferencias entre los distintos tipos. Entre los vinos varietales de cepas tintas podemos mencionar el precio del Malbec que en Febrero presentando un incremento mensual (+19,8%) seguido por el Cabernet Sauvignon de $356,81 subas de 2,7% mensual y 17,5% con respecto a Febrero de 2013. El Syrah alcanzó los $350,68 por hectolitro respecto a Enero y un 30,4% interanual. Precios “…en Diciembre de 2013 alcanzó los $494,62 por quintal creciendo un 123,4% con respecto Noviembre y un 54,9% con Diciembre de 2012…” Fuente: E&R en base a OVA Fuente: E&R en base a OVA Fuente: E&R en base a INV y OVA , las salidas de vinos para el consumo interno 706.761 hectolitros, presentando un incremento con 1,8%. Esto responde a la performance (con una participación en Enero del 76,2% del total) incrementó las salidas en 7,6%, y La Rioja, que participa con el 2,5% y presentó una caída interanual del 34,5%. En cambio, San Juan, la segunda provincia en participación, presentó una caída responde a las operaciones del mercado de en la Bolsa de Comercio de Mendoza, en Diciembre de 2013 (último dato disponible) alcanzó los $494,62 por quintal, creciendo un 123,4% con respecto Noviembre ($221,39) y un 54,9% con Diciembre de 2012 ($319,34). os precios de los vinos varietales y sin indicación responden a las operaciones del mercado de traslados de vinos en la Bolsa de Comercio de Mendoza y son los publicados por el Observatorio Vitivinícola Argentino. En el mes de Febrero de alcanzaron un precio promedio ponderado de $392,13 por hectolitro, lo que significa un (luego de dos meses de variaciones mensuales negativas) y una caída del 3,2% interanual, pero ndo diferencias entre los distintos tipos. Entre los vinos varietales de cepas tintas podemos mencionar el Febrero fue de $485,91 por hectolitro incremento mensual (+19,8%) e interanual (+3,3%), Cabernet Sauvignon de $356,81 por hectolitro con subas de 2,7% mensual y 17,5% con respecto a Febrero de 2013. El Syrah alcanzó los $350,68 por hectolitro creciendo un 2,7& con respecto a Enero y un 30,4% interanual. 5 Precios “…en Diciembre de 2013 zó los $494,62 por quintal creciendo un 123,4% con respecto Noviembre y un 54,9% con Diciembre de 2012…” Fuente: E&R en base a OVA Fuente: E&R en base a OVA

- 6. Precios Internos “…El precio promedio ponderado del conjunto de los vinos sin indicación varietal fue de $238 en Febrero de 2014, el cual no presenta cambios con respecto a Enero pero es 4,9% mayor al de Febrero de 2013…” 6 Fuente: E&R en base a INV y OVA El Bonarda presentó en Febrero un precio de $289,82 por hectolitro lo que significa una caída mensual del 6,7%, aunque un incremento con respecto al mismo mes de 2013 del 11,1%. Entre los vinos varietales de cepas blancas, el Chardonnay alcanzó en Febrero de 2014 los $388,09 por hectolitro presentando un incremento mensual (+4,2%) e interanual (+0,5%), seguido por el Torrontés Riojano, que tuvo un precio de $245,53, con una caída del 24,1% mensual y del 11% interanual. El varietal Pedro Giménez presentó en Febrero un precio de $200 por hectolitro, una caída del 33,3% con respecto a Enero, pero no existen datos disponibles de esta variedad para todos los meses. El precio promedio ponderado del conjunto de los vinos sin indicación varietal fue de $238 en Febrero de 2014, el cual no presenta cambios con respecto a Enero, pero es 4,9% mayor al de Febrero de 2013. Analizando según color, el mayor precio promedio general es el de los vinos tintos, que alcanzaron en Febrero los $252,01 por hectolitro creciendo un 1,3% mensual y 4,2% interanual.

- 7. 7 Exportaciones “Las exportaciones de vinos alcanzaron en el año 2013 los 3.151.187 hectolitros y 876.9 millones de dólares FOB …” Fuente: E&R en base a OVA Detrás se encuentran los vinos blancos, con un precio de $204,4 por hl en el mercado de traslados de la provincia de Mendoza, lo que evidencia una caída del 2% con respecto a Enero pero un incremento del 3,8% con respecto al mismo mes de 2013. El precio de los vinos rosados en Febrero fue de $184,7%, cayendo un 7,1 con respecto al precio de Enero y un 9,2% si se lo compara con Febrero de 2013. 5.Exportaciones: Las exportaciones de vinos alcanzaron en el año 2013 los 3.151.187 hectolitros y 876.9 millones de dólares FOB. Esto significa una caída del 13,9% en los hectolitros de vinos exportados con respecto a 2012, pero el descenso en el valor es del 4,9%, debido en gran medida a la pérdida de competitividad por la alta inflación de la economía Argentina. En el mes de Enero de 2014 los hectolitros de vinos exportados fueron de 259.518 y 64.279 miles de dólares FOB, presentando un incremento interanual del 2,6% en términos de volumen, pero una caída del 2,5% de los dólares FOB. A pesar del aumento, los hectolitros son 48.549 menos que en Enero de 2012.

- 8. 8 Fuente: E&R en base a INV y OVA El 49% de los hectolitros de los vinos argentinos exportados tuvieron como destino los Estados Unidos, muy por detrás se encuentran los envíos a Canadá (8%), Rusia (7%), Reino Unido y Paraguay (4% cada uno). Destino de las Exportaciones de Vinos a Enero 2014 Fuente: E&R en base a INV y OVA Por otro lado, las exportaciones de mosto concentrado totalizaron en 2013 los 943.770 hectolitros y 228.6 millones de dólares FOB, siendo del 4,5% la caída con respecto a 2012 en dólares FOB y del 13,1% en hectolitros. En Enero de 2014 en tanto, las exportaciones de mosto concentrado alcanzaron los 65.097 hectolitros, 25,1% más que en el mismo mes de 2013 pero un 18,2% menos que en Enero de 2012. Los miles de dólares FOB fueron de 13.097 lo que mantiene los valores de Enero de 2013 (+0,1%). El incremento en los hectolitros exportados responde a que el 50,5% de los mismos se dirigen a Estados Unidos y éstos crecieron 9,5% interanual, seguido por Japón que participa con el 18,6% y creció 74,3% y Sudáfrica (representa el 15%) que aumentó sus compras en 241,1%. Exportaciones “En Enero de 2014, en tanto, las exportaciones de mosto concentrado alcanzaron los 65.097 hectolitros, 25,1% más que en el mismo mes de 2013 pero un 18,2% menos que en Enero de 2012…”

- 9. Perspectivas 2014 “se esperan caídas en la producción debido a las malas condiciones climáticas y en las exportaciones por la falta de competitividad de la actividad…” Fuente: E&R en base a INV y OVA Por otro lado, en Diciembre de 2013 se observó una caída de los precios promedios de exportación de la mayoría de los vinos varietales en términos intermensuales. La peor caída se observa en el Bonarda (-6,8%) seguido por el Cabernet Sauvignon (-5,9%), Malbec (-5,2%) y Torrontés Riojano (-1,9%). Solo habrían mantenido su precio de exportación la variedad Syrah y Chardonnay. 6.Perspectivas Cosecha 2014: Según las últimas estimaciones provistas por el MINAGRI, se espera que la producción del año 2014 presente una caída de un 27% respecto a la campaña anterior, siendo la provincia de San Juan (- 30%) y Mendoza (-27%) las más afectadas. Esto se fundamenta en las heladas tardías, vientos cálidos en época de floración, altas temperaturas, daños por granizo y déficit hídrico en algunas zonas y precipitaciones muy por encima de la media en otras; lo que afectaría seriamente el rendimiento de los viñedos. Debido a los altos costos que enfrenta el sector, la provincia de San Juan acordó con el Ministerio del Interior y transporte una reducción del 80% en el costo del flete, a través de Belgrano Cargas, lo que beneficiaría a pequeños y medianos bodegueros en el traslado hacia Buenos Aires. A su vez, el gobierno de la provincia de Mendoza con el objetivo de incentivar las exportaciones, las cotizaciones (consolidando un precio sostenido) y financiar al pequeño productor, lanzó en Febrero de 2014 el Operativo de Compra de Vino Tinto a Pequeños Productores y/o Elaboradores, el cual consiste en comprar vino tinto genérico, en existencia al 31 de Diciembre de 2013, a través de Merproar (Mercado de Productos Argentinos) por un precio de $2,70 de contado el litro o $3 financiado. A esto se suma un incentivo al vino exportado a granel de U$$ 0,05 por cada litro exportado para compensar los costos de flete y logística. Por otro lado, a nivel internacional, los vinos argentinos comenzaron a resultar poco competitivos en los últimos años debido a la apreciación cambiaria, lo que habría provocado una importante disminución en las exportaciones durante la campaña anterior. La devaluación aplicada en enero del corriente tal vez genere una mejora de competitividad en el corto plazo, aunque no se esperan grandes cambios a mediano plazo. 9