Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Apuntes de la concertacion, 4ta edicion final

Similar a Apuntes de la concertacion, 4ta edicion final (20)

Más de Emerson Leon Rojas

Más de Emerson Leon Rojas (17)

Apuntes de la concertacion, 4ta edicion final

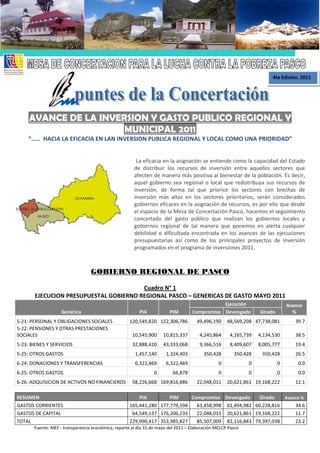

- 1. 4ta Edición, 2011 AVANCE DE LA INVERSION Y GASTO PUBLICO REGIONAL Y MUNICIPAL 2011 “…… HACIA LA EFICACIA EN LAN INVERSION PUBLICA REGIONAL Y LOCAL COMO UNA PRIORIDAD” La eficacia en la asignación se entiende como la capacidad del Estado de distribuir los recursos de inversión entre aquellos sectores que afecten de manera más positiva al bienestar de la población. Es decir, aquel gobierno sea regional o local que redistribuya sus recursos de inversión, de forma tal que priorice los sectores con brechas de inversión más altas en los sectores prioritarios, serán considerados gobiernos eficaces en la asignación de recursos, es por ello que desde el espacio de la Mesa de Concertación Pasco, hacemos el seguimiento concertado del gasto público que realizan los gobiernos locales y gobiernos regional de tal manera que ponemos en alerta cualquier debilidad o dificultada encontrada en los avances de las ejecuciones presupuestarias así como de los principales proyectos de inversión programados en el programa de inversiones 2011. GOBIERNO REGIONAL DE PASCO Cuadro N° 1 EJECUCION PRESUPUESTAL GOBIERNO REGIONAL PASCO – GENERICAS DE GASTO MAYO 2011 Ejecución Avance Genérica PIA PIM Compromiso Devengado Girado % 5-21: PERSONAL Y OBLIGACIONES SOCIALES 120,549,820 122,306,786 49,496,190 48,569,208 47,738,081 39.7 5-22: PENSIONES Y OTRAS PRESTACIONES SOCIALES 10,545,900 10,815,337 4,245,864 4,165,739 4,134,530 38.5 5-23: BIENES Y SERVICIOS 32,888,420 43,333,068 9,366,516 8,409,607 8,005,777 19.4 5-25: OTROS GASTOS 1,457,140 1,324,403 350,428 350,428 350,428 26.5 6-24: DONACIONES Y TRANSFERENCIAS 6,322,469 6,322,469 0 0 0 0.0 6-25: OTROS GASTOS 0 66,878 0 0 0 0.0 6-26: ADQUISICION DE ACTIVOS NO FINANCIEROS 58,226,668 169,816,886 22,048,011 20,621,861 19,168,222 12.1 RESUMEN PIA PIM Compromiso Devengado Girado Avance % GASTOS CORRIENTES 165,441,280 177,779,594 63,458,998 61,494,982 60,228,816 34.6 GASTOS DE CAPITAL 64,549,137 176,206,233 22,048,011 20,621,861 19,168,222 11.7 TOTAL 229,990,417 353,985,827 85,507,009 82,116,843 79,397,038 23.2 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco

- 2. El cuadro N° 1 nos muestra la ejecución presupuestal del Gobierno Regional de Pasco por genéricas de gastos, al 31 de mayo del presente año fiscal 2011, de los cuales haciendo un resumen entre los montos que son destinados para GASTOS CORRIENTES y GASTOS DE CAPITAL tenemos: la región tiene presupuestado según el Presupuesto Institucional Modificado la suma de S/. 353´985,827 nuevos soles de los cuales a la fecha de corte (5 meses de gestión), tiene un avance en la ejecución presupuestal del gasto publico de 23.2%, lo cual nos indica que hay una demora en los procesos para ejecutar el presupuesto público o en todo caso que las recaudaciones del Gobierno Regional aun son bajas que no están permitiendo un avance optimo en relación con el transcurrir de los meses. Por otro lado haciendo un análisis del resumen de los montos asignados agrupando en Gastos corrientes y gastos de capital tenemos un panorama más específico sobre el avance del presupuesto para el gasto público del Gobierno Regional. Se hace visible dos diferencias en cuanto a un desempeño adecuado del avance en el gasto, el primero que corresponde a Gastos Corrientes (que incluye el pago de personal y obligaciones, pensiones, adquisición de bienes y servicios) llegando a una ejecución presupuestaria de 34.6%, que lo podríamos calificar de adecuado ; el segundo que corresponde a Gastos de capital (que incluye la adquisición de activos no financieros para la ejecución de proyectos de inversión), que tiene registrado un avance en su ejecución presupuestal de solo 11.7%, lo que representa un gasto publico en este grupo a 5 meses de gestión de S/. 20´621,861 soles que se puede calificar de “avance lento” e insuficiente con respecto al transcurrir de los meses y que a este ritmo es muy probable que al finalizar el año, el presupuesto destinado a la Región para el gasto público no llegue a una ejecución del 100%. En los cuadros siguientes, echamos un vistazo a los montos recaudados hasta la fecha por el Gobierno Regional de Pasco, en aras de ir acercándonos al verdadero nivel de ejecución presupuestal, así mismo hacemos una comparación sobre el avance en cuanto a su planificación anual de gasto expresado en su Plan anual de contrataciones (PAC) 2011. Cuadro N° 2 INGRESO PRESUPUESTAL DEL GOBIERNO REGIONAL PASCO, MAYO 2011 Pliego PIA (1) PIM (2) Recaudado (3) 456: GOBIERNO REGIONAL PASCO 47,652,664 163,672,985 25,705,490 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 2 nos muestra los montos presupuestados como ingresos que se tiene planificado recaudar por parte del Gobierno Regional el presente año 2011 teniendo como resultado en el Presupuesto Institucional Modificado una suma de S/. 163´672,985 soles que se espera recaudar o captar a consecuencia de las incorporaciones de créditos presupuestarios, efectuadas durante el año fiscal, a partir del PIA, de los cuales hasta la fecha se tiene solo una recaudación de s/. 25´705,490 lo que representa un 15% de recaudación al termino del quinto mes. Cuadro N° 3 SALDO PRESUPUESTAL DEL GOBIERNO REGIONAL PASCO, MAYO 2011 Pliego INGRESOS EGRESOS Saldo No Recaudado Ejecutado Ejecutado /devengado 456: GOBIERNO REGIONAL PASCO 25,705,490 20,621,861 5´083,629 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 3 nos muestra el saldo no ejecutado del mes de mayo por parte del Gobierno Regional, que se obtiene a partir del cálculo de la resta entre los montos recaudados (ingresos) y los montos devengados/ejecutados (egresos) lo que nos da un resultado de S/. 5´083,629 soles que no fueron gastados y que se acumula para el sexto mes de junio. 1 PIA: Presupuesto inicial de ingresos de la entidad pública previstos a recaudar, captar u obtener durante el año fiscal, conforme a lo establecido en la Ley Anual de Presupuesto del Sector Público para el año fiscal respectivo. 2 PIM Presupuesto actualizado de ingresos de la entidad pública previstos a recaudar, captar u obtener durante el año fiscal, a consecuencia de las incorporaciones de créditos presupuestarios, efectuadas durante el año fiscal, a partir del PIA. 3 RECAUDADO Recursos financieros recaudados, captados u obtenidos durante el año fiscal respectivo, incluye los saldos de balance del año fiscal anterior

- 3. Cuadro N° 4 GOREPA: COMPARACION ENTRE PLAN ANUAL DE ADQUISICIONES Y CONTRATACIONES, RECAUDACIONES Y DEVENGADO, ENERO - MAYO 2011 PLAN ANUAL DE RECAUDACIONES EJECUTADO / ADQUISICIONES Y ** DEVENGADO MESES CONTRATACIONES * ** ENERO 16,866,568 3,326,996 15,499 FEBRERO 42,189,980 12,215,544 509,728 MARZO 36,289,405 2,819,904 6,795,289 ABRIL 65,922,699 999,240 6,448,068 MAYO 48,837,878 6,376,331 6,853,277 *Fuente: SEACE – Consulta de Planes Anuales 2011, reporte al día 31 de mayo 2011 – Elaboración MCLCP Pasco ** Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 4 nos muestra el cuadro comparativo entre; el PAC 2011 que sería el punto de partida programático sobre las cuales el Gobierno regional planifico sus procesos de licitaciones concursos y adjudicaciones directas, y la cantidad de recursos recaudados y/o asignados por el Ministerio de Economía y Finanzas para ir gastando en los meses respectivos en las acciones programadas y finalmente lo realmente ejecutado expresado en los montos devengados en el proceso de ejecución presupuestaria, encontrando una clara diferencia entre lo planificado, programado y ejecutado, teniendo que en los meses de marzo abril y mayo se mantiene con un gasto publico de +/- 6 millones. GRAFICO 1 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 1 nos muestra la evolución de la ejecución presupuestal del Gobierno Regional de Pasco, de enero a mayo del presente año fiscal 2011, de acuerdo a una evaluación mensual , se observa que el avance está siendo lento en comparación con transcurrir de los meses, teniendo una clara diferencia entre el avance en la ejecución presupuestaria de los gastos corrientes y gastos de capital de aproximadamente el triple comparativamente, en general podemos decir que la nueva gestión del Gobierno Regional de Pasco 2011 tiene un avance mensual de aproximadamente 4.5% (lo ideal sería un avance mensual de 8.3) y la debilidad mayor se evidencia en los GASTOS DE CAPITAL cuyo avance en el gasto del presupuesto público es de aproximadamente 2.3% mensual.

- 4. GRAFICO 2 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 2 nos muestra los incrementos presupuestarios para Gasto Publico que va teniendo con el transcurrir de los mees el Gobierno Regional de Pasco expresado en las diferencias entre el Presupuesto Institucional de Modificado de abril a mayo en S/. 1´147,813 soles, de los cuales el presupuesto para Gastos de Capital ha tenido un aumento de 0.2% lo que en cifras indica un adicional de S/. 738,637 soles, monto que probablemente sea como devolución del saldo de balance del año 2010 y que la gestión actual dispone para su gasto el presente año 2011. A continuación veamos cual ha sido el avance en materia de ejecución presupuestal de los principales proyectos de Inversión según Gastos de Capital del Gobierno Regional de Pasco y también de las modificaciones presupuestales expresados en el PIM CUADRO N° 5 GOREPA - Avance en Ejecución de los Principales Proyectos de Inversión 2011 – Gastos de Capital Ejecución Estado de Avance Viabilidad Actividad/Proyecto PIA PIM Compromiso Devengado % 2015685: MANTENIMIENTO DE CAMINOS Monto de Inversión DEPARTAMENTALES 3,200,000 4,100,644 86,155 85,255 2.1 Proyectado 2022788: GESTION DEL PROGRAMA Y OTROS - PROGRAMA Monto de Inversión DE CAMINOS DEPARTAMENTALES 2,000,000 4,781,120 363,859 21,815 0.5 Proyectado 2029683: MEJORAMIENTO DE LA CARRETERA Activo/factibilidad CARHUAMAYO - PAUCARTAMBO - EL MILAGRO - LLAUPI - aprobado OXAPAMPA 2,714,270 4,934,665 0 0 0.0 PIP VIABLE 2029684: MEJORAMIENTO DE LA CARRETERA Activo/factibilidad YANAHUANCA - CERRO DE PASCO aprobado 0 3,304,386 1,302,516 1,298,173 39.3 PIP VIABLE 2030472: CONSTRUCCION Y MEJORAMIENTO DE LA PIP VIABLE CARRETERA HUACHON - HUANCABAMBA 7,520,129 25,374,640 1,200,000 1,200,000 4.7 EN EJECUCION 2046499: REHABILITACION Y MEJORAMIENTO DE LA Activo/perfil CARRETERA OXAPAMPA - POZUZO aprobado 1,683,719 5,328,442 0 0 0.0 FASE DE INVERSION 2095706: AMPLIACION DEL SISTEMA DE ELECTRIFICACION REG. FASE DE RURAL DE LOS 33 CASERIOS, DEL DISTRITO DE POZUZO, INVERSION PROVINCIA DE OXAPAMPA - PASCO 400,594 5,071,891 953,324 953,324 18.8 EN EJECUCION 2095764: AMPLIACION MEJORAMIENTO E REG. FASE DE IMPLEMENTACION DE LA I.E. ERNESTO DIEZ CANSECO 316,371 3,043,033 922,699 922,699 30.3 INVERSION

- 5. DISTRITO DE YANAHUANCA, PROVINCIA DE DANIEL ALCIDES EN EJECUCION CARRION - PASCO 2107876: AMPLIACION Y MEJORAMIENTO DEL ESTADIO REG. FASE DE DANIEL ALCIDES CARRION DE PASCO INVERSION 0 6,148,592 758,674 758,674 12.3 EN EJECUCION 2110422: REHABILITACION DE LA CARRETERA PASCO- Activo/factibilidad SALCACHUPAN aprobado 1,000,000 4,551,891 0 0 0.0 FASE DE INVERSION 2110931: MEJORAMIENTO Y AMPLIACION DEL SISTEMA DE Activo/factibilidad AGUA POTABLE, ALCANTARILLADO Y TRATAMIENTO DE aprobado AGUAS RESIDUALES DE LAS ZONAS PERIFERICAS EN LA REG. FASE DE LOCALIDAD DE YANAHUANCA DISTRITO DE YANAHUANCA, INVERSION PROVINCIA DE DANIEL ALCIDES CARRION - PASCO 1,794,912 13,461,841 0 0 0.0 2111180: MEJORAMIENTO DE LOS LABORATORIOS, MEDIOS REG. FASE DE DIDACTICOS Y FORTALECIMIENTO DE COMPETENCIAS DEL INVERSION DOCENTE PARA ELEVAR LA CALIDAD EDUCATIVA EN LOS EN EJECUCION INSTITUTOS SUPERIORES TECNOLOGICOS Y PEDAGOGICOS DE LA REGION PASCO 0 5,433,516 30,576 22,576 0.4 TOTAL 20,629,995 85,534,661 5,617,803 5,262,516 6.2 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco - Del cuadro 5 podemos dar una primera apreciación con respecto al avance en la ejecución presupuestal de 12 proyectos que tienen programados los mayores montos según el Presupuesto Institucional Modificado 2011, sumando todos hacienden a un monto de S/. 85´534,661 soles; lo que representa el 48.5% del total de gastos de Capital, de los cuales 4 proyectos tienen un avance de ejecución de 0%, y que representan un monto de S/. 27´894,065 soles que pasado los 5 meses de gestión aun no se han invertido y esto podría explicar en parte el avance lento de la ejecución presupuestaria del Gobierno Regional. Por otro lado podemos observar el estado de viabilidad actual de 4 proyectos que aun no se ejecutan, encontrando que todos están activos y viables lo que nos indicaría que en cualquier momento podrían empezar a ejecutarse. MUNICIPALIDAD PROVINCIAL DE PASCO Cuadro N° 6 MUNICIPALIDAD PROVINCIAL PASCO, EJECUCION PRESUPUESTAL– GENERICAS DE GASTOS ABRIL 2011 Ejecución Genérica PIA PIM Compromiso Devengado Girado Avance % 5-21: PERSONAL Y OBLIGACIONES SOCIALES 6,831,265 7,158,239 2,554,892 2,552,343 2,456,622 35.7 5-22: PENSIONES Y OTRAS PRESTACIONES SOCIALES 890,518 890,518 90,020 90,020 89,384 10.1 5-23: BIENES Y SERVICIOS 4,397,355 4,959,685 1,050,104 1,039,707 1,002,409 21.0 5-24: DONACIONES Y TRANSFERENCIAS 122,400 701,540 51,000 51,000 27,900 7.3 5-25: OTROS GASTOS 76,004 81,014 39,135 39,135 35,535 48.3 6-26: ADQUISICION DE ACTIVOS NO FINANCIEROS 11,636,193 16,985,019 2,212,135 2,203,604 1,938,977 13.0 7-28: SERVICIO DE LA DEUDA PUBLICA 237,398 237,398 0 0 0 0.0 RESUMEN 11 PIA PIM Compromiso Devengado Girado Avance % GASTOS CORRIENTES 12,317,542 13,790,996 3,785,151 3,772,205 3,611,850 27.4 GASTOS DE CAPITAL 11,636,193 16,985,019 2,212,135 2,203,604 1,938,977 13.0 DEUDA 237,398 237,398 0 0 0 0.0 TOTAL 24,191,133 31,013,413 5,997,286 5,975,809 5,550,827 19.3 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco

- 6. El cuadro N° 6 nos muestra la ejecución presupuestal de la Municipalidad Provincial de Pasco al 31 de mayo del 2011 por genéricas de gastos, de los cuales haciendo un resumen entre los montos que son destinados para GASTOS CORRIENTES y GASTOS DE CAPITAL tenemos: La HMPP para el año 2011 tiene programado según el Presupuesto Institucional Modificado la suma de S/. 31´013,413 soles de los cuales al termino de los 5 meses de gestión se tiene un avance total de ejecución presupuestal de 19.3%, y haciendo una comparación entre los 3 municipios provinciales es el que registra el mayor gasto en su ejecución presupuestaria. Por otro lado haciendo un análisis del resumen de los montos asignados agrupando en Gastos corrientes y gastos de capital tenemos un panorama más específico sobre el avance del presupuesto para el gasto público del Municipio Provincial. Se hace visible dos diferencias en cuanto a un desempeño adecuado del avance en el gasto, el primero que corresponde a Gastos Corrientes (que incluye el pago de personal y obligaciones, pensiones, adquisición de bienes y servicios) llegando a una ejecución presupuestaria de 27.4%, que lo podríamos calificar de adecuado ; el segundo que corresponde a Gastos de capital (que incluye donaciones y transferencias y la adquisición de activos no financieros para la ejecución de proyectos de inversión), que tiene registrado un avance en su ejecución presupuestal de solo 13%, lo que representa un gasto publico a 5 meses de gestión de S/. 2´203,604 soles que se puede calificar de “avance lento” e insuficiente con respecto al transcurrir de los meses y que a este ritmo es muy probable que al finalizar el año, el presupuesto destinado a la Región para el gasto público no llegue a una ejecución del 100%. En los cuadros siguientes, echamos un vistazo a los montos recaudados hasta la fecha por el Municipio Provincial de Pasco, en aras de ir acercándonos al verdadero nivel de ejecución presupuestal. Cuadro N° 7 INGRESO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL PASCO, MAYO 2011 Municipalidad PIA PIM Recaudado MUNICIPALIDAD PROVINCIAL DE PASCO - CHAUPIMARCA 23,614,827 30,437,107 5,794,087 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 7 nos muestra los montos presupuestados como ingresos que se tiene planificado recaudar por parte del Municipio Provincial de Pasco el presente año 2011 teniendo como resultado en el Presupuesto Institucional Modificado una suma de S/. 30´437,107 soles que se espera recaudar o captar a consecuencia de las incorporaciones de créditos presupuestarios, efectuadas durante el año fiscal, a partir del PIA, de los cuales hasta la fecha se tiene solo una recaudación de s/. 5´794,087 lo que representa un 19% de recaudación al termino del quinto mes. Cuadro N° 8 SALDO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL DE PASCO, MAYO 2011 Municipalidad INGRESOS EGRESOS Saldo No Recaudado Ejecutado Ejecutado /devengado MUNICIPALIDAD PROVINCIAL DE PASCO - 5,794,087 2,203,604 3´590,483 CHAUPIMARCA Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 8 nos muestra el saldo no ejecutado del mes de mayo por parte del Municipio Provincial , que se obtiene a partir del cálculo de la resta entre los montos recaudados (ingresos) y los montos devengados/ejecutados (egresos) lo que nos da un resultado de S/. 3´590,483 soles que no fueron gastados y que se acumula para el sexto mes de junio.

- 7. GRAFICO 3 Fuente: MEF - transparencia económica, reporte al día 31 mayo del 2011 – Elaboración MCLCP Pasco El grafico 3 nos muestra la evolución de la ejecución presupuestal del Municipio Provincial de Pasco, de enero a mayo presente año fiscal 2011, de acuerdo a una evaluación mensual, se observa que el avance está siendo lento en comparación con transcurrir de los meses, teniendo una clara diferencia entre el avance en la ejecución presupuestaria de los gastos corrientes del doble superior a los gastos de capital, en general podemos decir que la nueva gestión del Municipio tiene un avance mensual de aproximadamente 3.8% (lo ideal sería un avance mensual de 8.3) y la debilidad mayor se evidencia en los GASTOS DE CAPITAL cuyo avance en el gasto del presupuesto público es de aproximadamente 2.6% mensual, esto nos da una clara muestra que hay varios proyectos de inversión que no están siendo ejecutados. GRAFICO 4 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 4 nos muestra los incrementos presupuestarios para Gasto Publico que va teniendo con el transcurrir de los meses el Municipio Provincial de Pasco expresado en las diferencias entre el Presupuesto Institucional de Modificado de abril a mayo en S/. 3´752,461 soles, de los cuales el presupuesto para Gastos de Capital ha tenido un aumento de 13% lo que en cifras indica un adicional de S/. 22´27,427 soles, monto que probablemente sea como devolución del saldo de balance del año 2010 y que la gestión actual dispone para su gasto el presente año 2011.

- 8. A continuación veamos cual ha sido el avance en materia de ejecución presupuestal de los principales proyectos de Inversión según Gastos de Capital del Municipio Provincial de Pasco y también de las modificaciones presupuestales expresados en el PIM CUADRO N° 9 HMPP - Avance en Ejecución de los Principales Proyectos de Inversión 2011 – Gastos de Capital Ejecución Avance Actividad/Proyecto PIA PIM Compromiso Devengado Girado % 2006616: CONSTRUCCION DE MERCADO MUNICIPAL 2,400,000 2,400,000 53,249 53,249 53,249 2.2 2054957: REHABILITACION Y RECUPERACION DE AREAS VERDES EN CHAUPIMARCA, PROVINCIA DE PASCO - PASCO 0 852,498 185,092 182,874 178,300 21.5 2084815: MEJORAMIENTO Y AMPLIACION DE LOS SERVICIOS DE SANEAMIENTO Y FORTALECIMIENTO INSTITUCIONAL INTEGRAL DE LA EMAPA PASCO, PROVINCIA DE PASCO - PASCO 1,600,000 1,571,784 0 0 0 0.0 2113546: CONSTRUCCION DE PISTAS, VEREDAS, DRENAJE PLUVIAL Y RECUPERACION DE AREAS VERDES EN LOS ASENTAMIENTOS HUMANOS, BARRIOS, CALLES Y JIRONES DEL DISTRITO DE CHAUPIMARCA, PROVINCIA DE PASCO - PASCO 350,000 900,880 312,754 312,754 311,760 34.7 2115754: AMPLIACION CON INFRAESTRUCTURA AL INSTITUTO SUPERIOR TECNOLOGICO PUBLICO PASCO - REGION PASCO 0 1,106,491 490,442 490,442 351,144 44.3 2116829: MEJORAMIENTO Y CONSTRUCCION DE DRENAJE PLUVIAL EN LAS AVENIDAS PRIMERO DE MAYO, LA LIBERTAD, INSURGENTES Y EN JIRONES MOQUEGUA, HUALLAGA, SAN SEBASTIAN Y HUARICAPCHA DEL AA.HH.TUPAC AMARU DEL DISTRITO DE CHAUPIMARCA, PROVINCIA DE PASCO - PASCO 1,514,856 1,514,856 0 0 0 0.0 2116853: CONSTRUCCION DEL MODERNO TERMINAL TERRESTRE INTERPROVINCIAL DE LA CIUDAD DE CERRO DE PASCO, PROVINCIA DE PASCO - PASCO 1,490,000 1,490,000 0 0 0 0.0 TOTAL 7,354,856 9,836,509 1,041,537 1,039,319 894,453 10.6 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco Del cuadro 9 podemos dar una primera apreciación con respecto al avance en la ejecución presupuestal de 7 proyectos que tienen programados los mayores montos según el Presupuesto Institucional Modificado 2011, sumando todos hacienden a un monto de S/. 9´836,509 soles; lo que representa el 67.3% del total de gastos presupuestado para gastos de Capital de los cuales 3 proyectos tienen un avance de ejecución de 0%. Así mismo observamos que el grueso de los proyectos de inversión del Municipio Provincial de Pasco son referidos a infraestructura como construcciones del mercado y terminal terrestre con un monto de S/. 3´890,000 soles. MUNICIPALIDAD PROVINCIAL DANIEL ALCIDES CARRION Cuadro N° 10 MUNICIPALIDAD PROVINCIAL DANIEL CARRION, EJECUCION PRESUPUESTAL– GENERICAS DE GASTOS MAYO 2011 Ejecución Genérica PIA PIM Compromiso Devengado Girado Avance % 5-21: PERSONAL Y OBLIGACIONES SOCIALES 1,172,276 1,172,276 363,645 363,645 357,299 31.0 5-22: PENSIONES Y OTRAS PRESTACIONES SOCIALES 487,651 502,451 31,565 31,565 31,331 6.3 5-23: BIENES Y SERVICIOS 1,443,870 3,042,053 630,872 575,739 562,349 18.9 5-24: DONACIONES Y TRANSFERENCIAS 484,793 484,793 137,637 137,637 109,304 28.4 5-25: OTROS GASTOS 60,000 75,700 14,244 14,244 14,244 18.8

- 9. 6-26: ADQUISICION DE ACTIVOS NO FINANCIEROS 6,100,170 7,701,656 437,473 436,335 436,335 5.7 RESUMEN 11 PIA PIM Compromiso Devengado Girado Avance % GASTOS CORRIENTES 3,648,590 5,277,273 1,177,963 1,122,830 1,074,527 21.3 GASTOS DE CAPITAL 6,100,170 7,701,656 437,473 436,335 436,335 5.7 TOTAL 9,748,760 12,978,929 1,615,436 1,559,165 1,510,862 12.0 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 10 nos muestra la ejecución presupuestal de la Municipalidad Provincial Daniel Carrión al 31 de mayo de del 2011, por genéricas de gastos, de los cuales haciendo un resumen entre los montos que son destinados para GASTOS CORRIENTES y GASTOS DE CAPITAL tenemos: La MDAC para el año 2011 tiene programado según el Presupuesto Institucional Modificado la suma de S/. 12’ 978,929 soles de los cuales a 5 meses de gestión se tiene un avance total de ejecución presupuestal de 12.0%. Haciendo un resumen de los montos asignados agrupando en Gastos corrientes y de capital, para ahondar en mayores detalles sobre el avance de la ejecución presupuestal en cuanto al porcentaje de gastos. Por un lado tenemos los Gastos corrientes (que incluye el pago de personal y obligaciones, pensiones, adquisición de bienes y servicios) en la que tienen un avance de 21.3% es decir de S/. 5´277,273 soles al 31 de mayo gastaron la suma de S/. 1´122,830; y en cuanto a los Gastos de Capital (que incluye donaciones y transferencias y la adquisición de activos no financieros para la ejecución de proyectos) se tiene un avance solo del 5.7% es decir que de S/. 7´701,656 soles se tiene un gasto de S/. 436,335 soles, cabe resaltar que es el municipio provincial que menos ejecución presupuestaria tiene en los GASTOS DE CAPITAL lo que nos indicaría un debilidad en cuanto al desempeño en la ejecución del presupuesto y que probablemente al finalizar este año 2011 no se tenga una ejecución presupuestal del 100% Cuadro N° 11 INGRESO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL DANIEL CARRION, MAYO 2011 Municipalidad PIA PIM Recaudado MUNICIPALIDAD PROVINCIAL DE DANIEL CARRION - YANAHUANCA 9,120,347 12,350,516 3,145,047 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 11 nos muestra los montos presupuestados como ingresos que se tiene planificado recaudar por parte del Municipio Provincial Daniel Carrión el presente año 2011 teniendo como resultado en el Presupuesto Institucional Modificado una suma de S/. 12´350,516 soles que se espera recaudar o captar a consecuencia de las incorporaciones de créditos presupuestarios, efectuadas durante el año fiscal, a partir del PIA, de los cuales hasta la fecha se tiene solo una recaudación de s/. 3´145,047 lo que representa un 25.5% de recaudación al termino del quinto mes. Cuadro N° 12 SALDO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL DANIEL CARRIÓN , MAYO 2011 Municipalidad INGRESOS EGRESOS Saldo No Recaudado Ejecutado Ejecutado /devengado MUNICIPALIDAD PROVINCIAL DE DANIEL CARRION 3,145,047 436,335 2´708,712 - YANAHUANCA Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 12 nos muestra el saldo no ejecutado del mes de mayo por parte del Municipio Provincial , que se obtiene a partir del cálculo de la resta entre los montos recaudados (ingresos) y los montos devengados/ejecutados (egresos) lo que nos da un resultado de S/. 2´708,712 soles que no fueron gastados y que se acumula para el sexto mes de junio

- 10. GRAFICO 5 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 5 nos muestra la evolución de la ejecución presupuestal del Municipio Provincial de Daniel Alcides Carrión, de enero a abril del presente año fiscal 2011, de acuerdo a una evaluación trimestral, se observa que el avance está siendo lento en comparación con transcurrir de los meses, teniendo una clara diferencia entre el avance en la ejecución presupuestaria de los gastos corrientes de cuatro veces superior a los gastos de capital, en general podemos decir que la nueva gestión del Municipio tiene un avance mensual de aproximadamente 2.4% (lo ideal sería un avance mensual de 8.3) y la debilidad mayor se evidencia en los GASTOS DE CAPITAL cuyo avance en el gasto del presupuesto público es de aproximadamente 1.1% mensual, esto nos da una clara muestra que hay varios proyectos de inversión que no están siendo ejecutados. GRAFICO 6 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 6 nos muestra los incrementos presupuestarios para Gasto Publico que va teniendo con el transcurrir de los meses el Municipio Provincial Daniel Carrión expresado en las diferencias entre el Presupuesto Institucional de

- 11. Modificado de abril a mayo, que en esta ocasión tiene una disminución en S/. 439,307 soles, de los cuales el presupuesto para Gastos Corrientes es el que tuvo la disminución de 7.7%. A continuación veamos cual ha sido el avance en materia de ejecución presupuestal de los principales proyectos de Inversión según Gastos de Capital del Municipio Provincial de Pasco y también de las modificaciones presupuestales expresados en el PIM CUADRO N° 13 MPDAC - Avance en Ejecución de los Principales Proyectos de Inversión 2011 – Gastos de Capital Ejecución Estado de Viabilidad Avance Actividad/Proyecto PIA PIM Compromiso Devengado % 2003114: AMPLIACION DE CENTROS EDUCATIVOS Monto de Inversión 550,000 550,000 0 0 0.0 Proyectado 2005898: CONSTRUCCION DE SISTEMA DE RIEGO Monto de Inversión 523,986 523,986 0 0 0.0 Proyectado 2007751: CONSTRUCCION DE SISTEMA DE Monto de Inversión ABASTECIMIENTO DE AGUA POTABLE Y DESAGUE 600,000 600,000 0 0 0.0 Proyectado 2009064: DESARROLLO DE CAPACIDADES Monto de Inversión 591,918 591,918 0 0 0.0 Proyectado 2012307: PAVIMENTACION DE CALLES Monto de Inversión 746,014 746,014 0 0 0.0 Proyectado 2061665: CONSTRUCCION DE VIAS VECINALES Monto de Inversión 552,085 552,085 0 0 0.0 Proyectado TOTAL 3,564,003 3,564,003 0 0 0 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco Del cuadro 6 podemos dar una primera apreciación con respecto al avance en la ejecución presupuestal de 6 proyectos que tienen programados los mayores montos según el Presupuesto Institucional Modificado 2011, sumando todos hacienden a un monto de S/. 3´564,003 soles; lo que representa el 46.3% del total de gastos presupuestado para gastos de Capital de los cuales LOS 6 proyectos tienen un avance de ejecución de 0%, que pasado los 100 días de gestión aun no se han invertido, lo que nos da una clara muestra de que existen debilidades, limitantes en la nueva gestión del Municipio Provincial Daniel Carrión y es una de las razones por las cuales hasta la fecha tenga la ejecución presupuestaria más baja de las provincias. Así mismo observamos que el grueso de los proyectos de inversión del Municipio Provincial Daniel Carrión es referido a infraestructura. Por otro lado podemos observar el estado de viabilidad actual de estos 6 proyectos de inversión, encontrando que todos dos proyectos no tienen código SNIP, no tienen perfil y son solo montos proyectados, lo que nos indicaría que estos proyectos están en proceso de elaboración y que probablemente siga teniendo demoras para su ejecución y conforme transcurre el tiempo no llegar a su 100% de su gasto programado MUNICIPALIDAD PROVINCIAL DE OXAPAMPA Cuadro N° 14 MUNICIPALIDAD PROVINCIAL DE OXAPAMPA, EJECUCION PRESUPUESTAL– GENERICAS DE GASTOS MAYO 2011 Ejecución Genérica PIA PIM Compromiso Devengado Girado Avance % 5-21: PERSONAL Y OBLIGACIONES SOCIALES 2,165,032 2,549,669 849,606 849,606 848,634 33.3 5-22: PENSIONES Y OTRAS PRESTACIONES SOCIALES 242,088 528,556 93,379 93,379 93,379 17.7 5-23: BIENES Y SERVICIOS 4,936,183 6,747,044 789,622 786,252 753,682 11.7

- 12. 5-24: DONACIONES Y TRANSFERENCIAS 188,969 1,395,779 273,557 273,557 273,557 19.6 5-25: OTROS GASTOS 0 9,785 0 0 0 0.0 6-24: DONACIONES Y TRANSFERENCIAS 93,315 0 0 0 0 0.0 6-25: OTROS GASTOS 0 555,615 367,703 367,703 367,703 66.2 6-26: ADQUISICION DE ACTIVOS NO FINANCIEROS 4,129,523 13,903,243 509,201 509,201 497,811 3.7 RESUMEN 11 PIA PIM Compromiso Devengado Girado Avance % GASTOS CORRIENTES 7,532,272 11,230,833 2,006,164 2,002,794 1,969,252 17.8 GASTOS DE CAPITAL 4,222,838 14,458,858 876,904 876,904 865,514 6.1 TOTAL 11,755,110 25,689,691 2,883,068 2,879,698 2,834,766 11.2 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 13 nos muestra la ejecución presupuestal de la Municipalidad Provincial de Oxapampa al 31 de mayo del 2011 por genéricas de gastos, de los cuales haciendo un resumen entre los montos que son destinados para GASTOS CORRIENTES y GASTOS DE CAPITAL tenemos: La MPO para el año 2011 tiene programado según el Presupuesto Institucional Modificado la suma de S/. 25´689,691 soles de los cuales a 5 meses de gestión tiene un avance total de ejecución presupuestal de 11.2%. Haciendo un resumen de los montos asignados agrupando en Gastos corrientes y de capital, para ahondar en mayores detalles sobre el avance de la ejecución presupuestal en cuanto al porcentaje de gastos. Por un lado tenemos los Gastos corrientes (que incluye el pago de personal y obligaciones, pensiones, adquisición de bienes y servicios) en la que tienen un avance de 17.8% es decir de S/. 11´230,833 soles al 31 de mayo gastaron la suma de S/. 2´002,794 y en cuanto a los Gastos de Capital (la adquisición de activos no financieros para la ejecución de proyectos) se tiene un avance solo del 6.1% es decir que de S/. 14´458,858 soles se tiene un gasto de S/. 876,904 soles, lo que nos indicaría un debilidad en cuanto al desempeño en la ejecución del presupuesto y que probablemente al finalizar este año 2011 no se tenga una ejecución presupuestal del 100% Cuadro N° 15 INGRESO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL OXAPAMPA, MAYO 2011 Municipalidad PIA PIM Recaudado MUNICIPALIDAD PROVINCIAL DE OXAPAMPA 11,439,802 25,374,383 16,772,343 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El cuadro N° 15 nos muestra los montos presupuestados como ingresos que se tiene planificado recaudar por parte del Municipio Provincial de Oxapampa el presente año 2011 teniendo como resultado en el Presupuesto Institucional Modificado una suma de S/. 25´374,383 soles que se espera recaudar o captar a consecuencia de las incorporaciones de créditos presupuestarios, efectuadas durante el año fiscal, a partir del PIA, de los cuales hasta la fecha se tiene una recaudación de s/. 16´772,343 lo que representa un 66% de recaudación al termino del quinto mes, lo que implica además una gran responsabilidad de agilizar los presupuestos comprometidos para ejecutar los Proyectos de inversión Cuadro N° 16 SALDO PRESUPUESTAL DEL MUNICIPIO PROVINCIAL OXAPAMPA , MAYO 2011 Municipalidad INGRESOS EGRESOS Saldo No Recaudado Ejecutado Ejecutado /devengado MUNICIPALIDAD PROVINCIAL DE OXAPAMPA 16,772,343 876,904 15´895,439 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco

- 13. El cuadro N° 16 nos muestra el saldo no ejecutado del mes de mayo por parte del Municipio Provincial , que se obtiene a partir del cálculo de la resta entre los montos recaudados (ingresos) y los montos devengados/ejecutados (egresos) lo que nos da un resultado de S/. 15´895,439 soles que no fueron gastados y que se acumula para el sexto mes de junio. GRAFICO 7 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco El grafico 5 nos muestra la evolución de la ejecución presupuestal del Municipio Provincial de Oxapampa, de enero a abril del presente año fiscal 2011, de acuerdo a una evaluación mensual , se observa que el avance está siendo lento en comparación con transcurrir de los meses, teniendo una clara diferencia entre el avance en la ejecución presupuestaria de los gastos corrientes de casi el triple a los gastos de capital, en general podemos decir que la nueva gestión del Municipio tiene un avance mensual de aproximadamente 2.2% (lo ideal sería un avance mensual de 8.3) y la debilidad mayor se evidencia en los GASTOS DE CAPITAL cuyo avance en el gasto del presupuesto público es de aproximadamente 1.2% mensual, esto nos da una clara muestra que hay varios proyectos de inversión que no están siendo ejecutados. GRAFICO 8 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco

- 14. El grafico 8 nos muestra los incrementos presupuestarios para Gasto Publico que va teniendo con el transcurrir de los meses el Municipio Provincial de Oxapampa expresado en las diferencias entre el Presupuesto Institucional de Modificado de abril a mayo en S/. 244,802 soles, de los cuales el presupuesto para Gastos de Capital ha sufrido una reducción S/. 112,407 soles en cambio los Gastos Corrientes registran un aumento de S/. 357, 209 soles. A continuación veamos cual ha sido el avance en materia de ejecución presupuestal de los principales proyectos de Inversión según Gastos de Capital del Municipio Provincial de Pasco y también de las modificaciones presupuestales expresados en el PIM CUADRO N° 17 MPO - Avance en Ejecución de los Principales Proyectos de Inversión 2011 – Gastos de Capital Ejecución Avance Actividad/Proyecto PIA PIM Compromiso Devengado Girado % 2007748: CONSTRUCCION DE SISTEMA DE ABASTECIMIENTO DE AGUA POTABLE 0 609,934 0 0 0 0.0 2011422: MEJORAMIENTO DE LOCALES MUNICIPALES 0 1,549,098 0 0 0 0.0 2011721: MEJORAMIENTO DE SISTEMA DE ABASTECIMIENTO DE AGUA POTABLE Y DESAGUE 635,630 635,630 0 0 0 0.0 2017436: AMPLIACION DEL SERVICIO DE SERENAZGO 533,787 1,211,841 130,347 130,347 129,797 10.8 2066408: CONSTRUCCION DE UN RECINTO FERIAL DE USOS MULTIPLES DE LA PROVINCIA DE OXAPAMPA, PROVINCIA DE OXAPAMPA - PASCO 0 671,000 0 0 0 0.0 2081284: CONSTRUCCION DEL SISTEMA DE ALCANTARILLADO DE LOS SECTORES LA ESPERANZA, MIRAFLORES Y LLAMAQUIZU, OXAPAMPA, PROVINCIA DE OXAPAMPA - PASCO 583,160 1,493,159 32,100 32,100 32,100 2.2 2091134: MEJORAMIENTO E IMPLEMENTACION OPERATIVA DE SERVICIO, MAQUINARIA Y EQUIPO DE LA MUNICIPALIDAD DE OXAPAMPA, PROVINCIA DE OXAPAMPA - PASCO 0 862,772 0 0 0 0.0 TOTAL 1´752,577 7´033,434 162,447 162,447 161,897 2.3 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco Del cuadro 17 podemos dar una primera apreciación con respecto al avance en la ejecución presupuestal de 7 proyectos que tienen programados los mayores montos según el Presupuesto Institucional Modificado 2011, sumando todos hacienden a un monto de S/. 7´033,434 soles; lo que representa el 48.6% del total de gastos presupuestado para gastos de Capital de los cuales 5 proyectos tienen un avance de ejecución de 0%, y que representan un monto de S/. 4´328,434 soles que pasado los 5 meses de gestión aun no se han invertido, lo que nos da una clara muestra de que existen debilidades, limitantes en la nueva gestión del Municipio Provincial de Oxapampa y es una de las razones por las cuales hasta la fecha solo se tenga una ejecución presupuestal de 6.1% en los gastos de capital. Así mismo observamos que el grueso de los proyectos de inversión del Municipio Provincial de Oxapampa es referido a infraestructura.

- 15. MUNICIPALIDADES DISTRITALES Cuadro N° 18 EJECUCION PRESUPUESTAL MUNICIPALIDADES DISTRITALES – ENERO – MAYO 2011 Ejecución Avance Municipalidad PIA PIM Compromiso Devengado Girado % 07-301528: MUNICIPALIDAD DISTRITAL DE VILLA RICA 7,446,288 10,830,207 5,090,736 4,873,814 4,190,854 45.0 05-301518: MUNICIPALIDAD DISTRITAL DE SAN PEDRO DE PILLAO 1,074,997 2,884,435 1,065,478 1,064,673 1,062,410 36.9 08-301521: MUNICIPALIDAD DISTRITAL DE VILCABAMBA 1,410,650 1,854,420 584,280 584,006 545,258 31.5 07-301520: MUNICIPALIDAD DISTRITAL DE TAPUC 2,002,399 2,367,840 617,158 617,158 571,449 26.1 03-301524: MUNICIPALIDAD DISTRITAL DE HUANCABAMBA 2,964,165 3,657,424 866,624 866,624 861,714 23.7 02-301515: MUNICIPALIDAD DISTRITAL DE CHACAYAN 2,333,117 2,354,117 540,910 535,939 497,984 22.8 04-301504: MUNICIPALIDAD DISTRITAL DE HUAYLLAY 14,386,663 22,576,365 7,691,010 4,969,456 4,641,184 22.0 05-301526: MUNICIPALIDAD DISTRITAL DE POZUZO 4,362,725 4,362,725 934,403 922,833 836,710 21.2 08-301508: MUNICIPALIDAD DISTRITAL DE SAN FRANCISCO DE ASIS DE YARUSYACAN 12,280,555 16,292,260 3,473,823 3,461,093 3,281,812 21.2 07-301507: MUNICIPALIDAD DISTRITAL DE PAUCARTAMBO 22,609,649 22,782,078 4,838,097 4,810,998 4,483,685 21.1 09-301509: MUNICIPALIDAD DISTRITAL DE SIMON BOLIVAR 16,108,058 16,731,891 3,926,117 3,404,258 3,296,866 20.3 01-301501: MUNICIPALIDAD PROVINCIAL DE PASCO - CHAUPIMARCA 24,191,133 31,013,413 5,997,287 5,975,809 5,550,827 19.3 04-301525: MUNICIPALIDAD DISTRITAL DE PALCAZU 4,555,181 5,713,044 1,153,519 1,077,423 985,398 18.9 02-301523: MUNICIPALIDAD DISTRITAL DE CHONTABAMBA 2,003,305 2,312,561 419,075 418,249 412,970 18.1 06-301519: MUNICIPALIDAD DISTRITAL DE SANTA ANA DE TUSI 9,302,560 12,247,869 1,849,102 1,845,260 1,787,963 15.1 11-301511: MUNICIPALIDAD DISTRITAL DE TINYAHUARCO 4,841,689 12,178,048 1,810,463 1,809,163 1,797,435 14.9 03-301516: MUNICIPALIDAD DISTRITAL DE GOYLLARISQUIZGA 1,737,895 1,737,895 245,625 245,625 178,921 14.1 04-301517: MUNICIPALIDAD DISTRITAL DE PAUCAR 1,360,871 1,360,871 196,799 188,239 165,056 13.8 13-301513: MUNICIPALIDAD DISTRITAL DE YANACANCHA 13,567,369 20,540,870 2,929,363 2,820,669 2,714,014 13.7 01-301514: MUNICIPALIDAD PROVINCIAL DE DANIEL CARRION - YANAHUANCA 9,748,760 12,978,929 1,615,435 1,559,164 1,510,863 12.0 05-301505: MUNICIPALIDAD DISTRITAL DE NINACACA 3,448,485 3,484,640 405,227 404,972 395,575 11.6 01-301522: MUNICIPALIDAD PROVINCIAL DE OXAPAMPA 11,755,110 25,689,691 2,883,068 2,879,698 2,834,766 11.2 02-301502: MUNICIPALIDAD DISTRITAL DE HUACHON 4,533,178 4,660,978 497,400 494,950 442,385 10.6 06-301527: MUNICIPALIDAD DISTRITAL DE PUERTO BERMUDEZ 8,734,250 23,361,537 2,672,371 2,417,668 2,338,701 10.3 03-301503: MUNICIPALIDAD DISTRITAL DE HUARIACA 4,179,032 5,413,412 549,407 545,444 464,607 10.1 10-301510: MUNICIPALIDAD DISTRITAL DE TICLACAYAN 6,934,840 7,507,439 715,634 710,665 694,928 9.5 06-301506: MUNICIPALIDAD DISTRITAL DE PALLANCHACRA 4,072,891 4,081,464 362,163 358,506 344,757 8.8 12-301512: MUNICIPALIDAD DISTRITAL DE VICCO 2,613,922 3,156,288 231,975 231,975 215,408 7.4 08-301847: MUNICIPALIDAD DISTRITAL DE CONSTITUCION 4,556,304 4,556,304 0 0 0 0.0 TOTAL 209,116,041 288,689,015 54,162,549 50,094,331 47,104,500 17.4 Fuente: MEF - transparencia económica, reporte al día 31 de mayo del 2011 – Elaboración MCLCP Pasco AVANCE MUY BUENO AVANCE REGULAR AVANCE LENTO AVANCE DEFICIENTE Del cuadro 18 nos muestra el porcentaje de avance en su ejecución presupuestal de los municipios locales de la región Pasco es así que podemos mencionar que los gobiernos locales en general tienen un avance de 17.4% (avance lento) sin embargo mención aparte se puede dar a la gestión del Municipio Distrital de Villa Rica que registra un avance de 45% y la gestión del distrito de San Pedro de Pillao que registra un avance de 36.9%, lo que nos deja una lección que de si es posible llegar a gastar el 100% del presupuesto programado durante el año

- 16. Por otro lado tenemos a las municipalidades distritales de Constitución, Vicco, Pallanchacra y Ticlacayan cuyos avances en su ejecución presupuestal es muy deficiente ya que finalizado el cuarto mes del presente año solo registran menos de 10%, es muy probable si siguen con esos avances no llegaran a ejecutar la totalidad de su presupuesto asignado perjudicando a su población. Finalmente mencionar que todos los municipios locales han tenido modificaciones presupuestarias de su Presupuesto Institucional Modificado la cual expresa en los incrementos de los recursos en el Presupuesto Institucional modificado, lo cual cambia el porcentaje de avance en muchos municipios. CONCLUSIONES 1.- La gestión actual del Gobierno Regional de Pasco en estos primeros cinco meses no registra avances importantes en cuanto a la ejecución presupuestaria del gasto publico prueba de ello es que se registra un avance presupuestal lento de 11.7% en Gastos de Capital, seguido de que hay aun muchos proyectos de inversión importantes que registran 0% de ejecución. 2.- Existe evidencia de que no existe una planificación adecuada en la programación de gastos versus los ingresos recaudados por el Gobierno regional, prueba de ello es que al finalizar el quinto mes se tenga un saldo de S/. 5´083,629 soles. 3.- Tanto el gobierno regional como los gobiernos locales no asignan los recursos de inversión de cada sector tomando en cuenta los déficits de cobertura de los principales servicios públicos, prueba de ello es la gran cantidad de proyectos enmarcados dentro de infraestructura vial. 4.- Los gobiernos locales estarían orientando mejor el gasto de inversión hacia el cierre de las brechas que los niveles superiores de gobierno. 5.- Se puede lograr un mayor impacto en la reducción de las brechas de inversión si la asignación presupuestal se asignara prioritariamente al cierre de dichas brechas. Ello, sin embargo, deberá estar acompañado de una mayor eficiencia en la ejecución y una mayor eficiencia en el mantenimiento de los servicios. RECOMENDACIONES • El gobierno regional debe establecer una política financiera clara y predecible para la asignación de los recursos regionales de inversión, de manera que sean equitativas y ayuden al cierre de brechas existentes en los servicios públicos básicos de salud y educación • El gobierno regional debe plantearse Metas de cobertura prioritarias por sectores y provincias que deben estar articuladas en los planes estratégicos y en los Planes de Desarrollo Concertados (PDC), tanto a nivel regional como local • Existe la necesidad de analizar cuál es el impacto directo de la gran cantidad de proyectos a ser ejecutados y los que están ejecutando durante el año 2011 a favor de la población de la región Cerro de Pasco, junio del 2011 ELABORADO POR: LIC. EMERSON EDWIN LEON ROJAS/SECRETARIO EJECUTIVO DE LA MCLCP PASCO Jr. Gamaniel Blanco 305/telef. 421909/RPM #791772/ e-mail: pasco@mesadeconcertacion.org.pe/emerson_edwin@hotmail.com