Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Procedimientos contables tributarios por provisiones de jubilación y desahucio

Similar a Procedimientos contables tributarios por provisiones de jubilación y desahucio (20)

Último

Último (20)

Procedimientos contables tributarios por provisiones de jubilación y desahucio

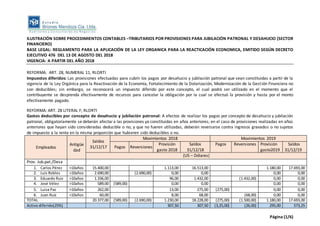

- 1. ILUSTRACIÓN SOBRE PROCEDIMIENTOS CONTABLES –TRIBUTARIOS POR PROVISIONES PARA JUBILACIÓN PATRONAL Y DESAHUCIO (SECTOR FINANCIERO) BASE LEGAL: REGLAMENTO PARA LA APLICACIÓN DE LA LEY ORGANICA PARA LA REACTICACIÓN ECONOMICA, EMITIDO SEGÚN DECRETO EJECUTIVO 476 DEL 13 DE AGOSTO DEL 2018 VIGENCIA: A PARTIR DEL AÑO 2018 REFORMA: ART. 28, NUMERAL 11, RLORTI Impuestos diferidos: Las provisiones efectuadas para cubrir los pagos por desahucio y jubilación patronal que sean constituidas a partir de la vigencia de la Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización, Modernización de la Gestión Financiera no son deducibles; sin embargo, se reconocerá un impuesto diferido por este concepto, el cual podrá ser utilizado en el momento que el contribuyente se desprenda efectivamente de recursos para cancelar la obligación por la cual se efectuó la provisión y hasta por el monto efectivamente pagado. REFORMA: ART. 28 LITERAL F, RLORTI Gastos deducibles por concepto de desahucio y jubilación patronal: A efectos de realizar los pagos por concepto de desahucio y jubilación patronal, obligatoriamente se deberán afectara las provisiones ya constituidas en años anteriores; en el caso de provisiones realizadas en años anteriores que hayan sido consideradas deducible o no, y que no fueren utilizadas, deberán reversarse contra ingresos gravados o no sujetos de impuesto a la renta en la misma proporción que hubieren sido deducibles o no. Página (1/6) Empleados Antigüe dad Saldos 31/12/17 Movimientos 2018 Movimientos 2019 Pagos Reversiones Provisión gasto 2018 Saldos 31/12/18 Pagos Reversiones Provisión gasto2019 Saldos 31/12/19 (US – Dólares) Prov. Jub.pat./Desa 1. Carlos Pérez >10años 15.400,00 1.113,00 16.513,00 1.180,00 17.693,00 2. Luis Robles >10años 2.690,00 (2.690,00) 0,00 0,00 0,00 0,00 3. Eduardo Ruiz >10años 1.336,00 96,00 1.432,00 (1.432,00) 0,00 0,00 4. José Vélez >10años 589,00 (589,00) 0,00 0,00 0,00 0,00 5. Luisa Paz >10años 262,00 13,00 275,00 (275,00) 0,00 0,00 6. Juan Ruíz <10años 60,00 8,00 68,00 (68,00) 0,00 0,00 TOTAL 20.377,00 (589,00) (2.690,00) 1.230,00 18.228,00 (275,00) (1.500,00) 1.180,00 17.693,00 Activo diferido(25%) 307,50 307,50 (3,25,00) (26,00) 295,00 573,25

- 2. RECONOCIMIENTO Y USO DEL ACTIVO POR IMP. RTA. DIFERIDO, DESDE EL PUNTO DE VISTA CONTABLE-FINANCIERO AÑO 2018 AÑO 2019 CUENTAS DEBE HABER CUENTAS DEBE HABER -1- -1- CONTABILIZACIÓN DE PAGOS CONTABILIZACIÓN DE PAGOS DR. Pasivo JP y/o Desahucio 589,00 DR. Pasivo JP y/o Desahucio 275,00 CR. Bancos 589,00 CR. Bancos 275,00 -2- -2- REVERSIÓN PROVISIONES APLICACIÓN DEL ACTIVO DIFERIDO DR. Pasivo JP y/o Desahucio 2.690,00 DR. Gasto Imp. Rta. Diferido (13X25%) 3,25,00 CR. OTROSINGRESOS-REV.PROV-2017 2.690,00 CR. Activo diferido-imp. Rta 3,25 -3- -3- PROVISION ANUAL JP y/o DESAH. REVERSIÓN PROVISIONES DR. Gasto prov. JP y/o Desahucio 1.230,00 DR. Pasivo JP y/o Desahucio 1.500,00 CR. Pasivo JP y/o Desahucio 1.230,00 CR. OTROS INGRESOS-REVERS. PROV, 2017 1.336,00 (A) CR. OTROS INGRESOS-REVERS. PROV, 2018 96,00 (B) -4- CR. OTROS INGRESOS-REVERS. PROV,2017/18 (trab.<10años) 68,00 (C) RECONOCIMIENTO ACTIVO DIFERIDO -4- DR. Activo diferido-imp. Rta. 307,50 REVERSIÓN DEL ACTIVO DIFERIDO CR. Gasto Imp. Rta. Diferido 307,50 DR. Gasto Imp. Rta. Diferido (96+8x 25%) 26,00 (1.230 x 25%) CR. Activo diferido-imp. Rta. 26,00 -5- PROVISIÓN ANUAL JP y/o DESAH. DR. Gasto prov. JP y/o Desahucio 1.180,00 CR. Pasivo JP y/o Desahucio 1.180,00 -6- RECONOCIMIENTO ACTIVO DIFERIDO DR. Activo diferido-imp. Rta. 295,00 CR. Gasto Imp. Rta. Diferido (1.180x25%) 295,00 NOTA: Estos A/D son efectuados antes de determinar la base para el cálculo del 15% de participacióna los trabajadores(USD 3.136,50 para el 2018 y USD 2.295,00 para el 2019), en consecuencia no incluyen los A/D por provisión de imp. Rta., determinados en pag. 4/ 6. Página (2/6)

- 3. EXPLICACIÓN NUMERALES A, B y C DE LA PÁGINA 2/6 (Reversión de provisiones, 2019) (A) Constituye un INGRESO GRAVABLE por haber sido considerado al 31, diciembre del 2017 como GASTO DEDUCIBLE (tributable a la tasa impositiva del 22%). Corresponde a la provisión para trabajadores con antigüedad MAYORES a 10 años. (B) Constituye un INGRESO NO GRAVABLE por haber sido considerado en el 2018 como un GASTO NO DEDUCIBLE (tributable a la tasa impositiva del 25%). (C) Constituye un INGRESO NO GRAVABLE por haber sido considerado al 31 de diciembre del 2017 como un GASTO NO DEDUCIBLE (tributable a la tasa impositiva del 22%). Corresponde a la provisión para trabajadores con antigüedad MENORES a 10 años. NOTA: En caso de haberse pagado y no reversado tales beneficios al Sr. Juan Ruíz en el 2018, no puede utilizarse la proporción para rebajarse de la base imponible (USD 60X22%), puesto que al 31 de diciembre del 2017 no había la obligación de reconocer activo diferido por impuesto a la renta. Si el pago de sus beneficios fueren en el 2019 si puede utilizarse la proporción de lo provisionado en el 2018 (USD 8X25%) Página (3/6)

- 4. CONCILIACIONES TRIBUTARIAS DETERMINACIÓN DEL IMPUESTO A LA RENTA POR PAGAR AÑO 2018 AÑO 2019 CONCEPTOS (US DÓLARES) CONCEPTOS (US DÓLARES) UTILIDAD DESPUES DEL 15% PART. TRABAJADORES 3.136,50 UTILIDAD DESPUES DEL 15% PART. TRABAJADORES 2.295,00 (-) INGRESO EXENTO 0,00 (-)INGRESO NO TRIB.(REVERS. PROV.TRAB.<10AÑOS) (60,00) SUBTOTAL 3.136,50 SUBTOTAL 2.235,00 (+) GENERACIÓN/REVERSIÓN POR JP Y/0 DESAH. 1.230,00 (A) (+)GENERACIÓN/REVERSIÓN POR JP Y/O DESAH. 1.063,00 (USD1.180-USD13,00-USD96,00-USD8,00) BASE IMPONIBLE 4.366,50 BASE IMPONIBLE 3.298,00 IMPUESTO A LA RENTA CTE. (USD3.136,50 X 25%) 784,13 IMPUESTO A LA RENTA CTE.(USD2.235,00 X 25%) 558,75 IMPUESTO A LA RENTA DIFERIDO (USD 1.230X25%) 307,50 IMPUESTO A LA RENTA DIFERIDO (USD 1.063X25%) 265,75 TOTAL IMPUESTO A LA RENTA POR PAGAR 1.091,63 TOTAL IMPUESTO A LA RENTA POR PAGAR 824,50 (B) (A) No obstante que en el 2018, hubo un pago por tal beneficio, este no puede utilizarse en su proporción para rebajarse de la base imponible (USD 589 X22%), puesto que al 31 de diciembre del 2017, no había la obligación de reconocer un activo diferido. (B) Este valor no considera la deducción neta por efectos de las tasas tributarias vigentes al 2017 (22%) y 2018 (25%) cuando se efectuaron las reversiones de aquella provisiones acumuladas al 2017 que fueron consideradas como deducibles y no deducibles a esa fecha, para trabajadores mayores y menores a 10 años, las mismas que a partir del 2018, constituirán un INGRESO GRAVABLE o un INGRESO NO TRIBUTABLE, respectivamente. El efecto de esto se indica a continuación: Página (4/6)

- 5. DETERMINACIÓN DE EFECTOS POR CAMBIOS DE TASAS IMPOSITIVAS POR REVERSIÓN DE PROVISIONES AL 2017, CONSIDERADAS EN PERIODOS POSTERIORES COMO INGRESOS GRAVABLES O INGRESOS NO TRIBUTABLES( Continuación página 4/6) CONCEPTO 2018 2019 VALOR TASAS/IMPUESTOS EFECTO NETO VALOR TASAS/IMPUESTOS EFECTO NETO 22% 25% 22% 25% (US Dólares) Ingreso gravable, reversión provisiones deducibles al 2017 2.690,00 591,80 (672,50) (80,70) 1.336,00 293,92 (334,00) (40,08) Ingreso no tributable, reversión provisiones no deducibles al 2017 0,00 0,00 0,00 0,00 60,00 (13,20) 15,00 1,80 TOTAL EXCESO NETO (80,70) (38,28) ACLARACIÓN: Como podrá observarse el exceso neto por efectos de las tasas impositivas aplicadas al 31 de diciembre 2017 y posterior al 2018, para este caso ilustrativo no ha sido descontado del total del impuesto a la renta por pagar indicado en la página anterior, puesto que la actual reforma no lo prevé, por lo que recomendamos antes de hacerlo, efectuar las correspondientes consultas al SRI. Solo ha sido efectuado para determinar el impacto. Página (5/6)

- 6. ESTADOS DE RESULTADOS AÑO 2018 AÑO 2019 CONCEPTOS (US DÓLARES) CONCEPTOS (US DÓLARES) UTILIDAD ANTES DE REVERSIÓN PROV. JP y DESAH. 1.000,00 UTILIDAD ANTES DE REVERSIÓN PROV. JP y DESAH. 1.200,00 (+) OTROS INGRESOS, REVERS. PROV. JP y D(A/D# 2) 2.690,00 (+) OTROS INGRESOS, REVERS.PROV.JP y D(A/D #3) 1.500,00 UTILIDAD ANTES DEL 15% PART. TRABAJADORES 3.690,00 UTILIDAD ANTES DEL 15% PART. TRABAJADORES 2.700,00 (-) 15% PARTICIPACIÓN TRABAJADORES ( 553,50) (-) 15% PARTICIPACIÓN TRABAJADORES ( 405,00) UTILIDAD ANTES DE IMPUESTO A LA RENTA 3.136,50 UTILIDAD ANTES DE IMPUESTO A LA RENTA 2.295,00 (-) GASTO IMPUESTO A LA RENTA CORRIENTE (784,13) (-)GASTO IMPUESTO A LA RENTA CORRIENTE (558,75) (-)GASTO IMPUESTO A LA RENTA DIFERIDO (307,50) (-)GASTO IMPUESTO A LA RENTA DIFERIDO (265,75) UTILIDAD NETA 2.044,87 UTILIDAD NETA 1.470,50 Página (6/6)