Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (9)

Similar a Inadecuado control de inventario genera diferencia S/25,316

Similar a Inadecuado control de inventario genera diferencia S/25,316 (20)

Último

Último (20)

Inadecuado control de inventario genera diferencia S/25,316

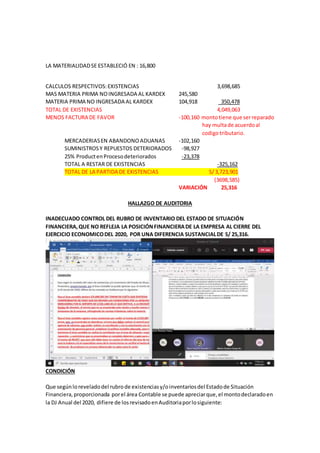

- 1. LA MATERIALIDADSE ESTABLECIÓ EN : 16,800 CALCULOS RESPECTIVOS:EXISTENCIAS 3,698,685 MAS MATERIA PRIMA NOINGRESADA AL KARDEX 245,580 MATERIA PRIMA NO INGRESADA AL KARDEX 104,918 350,478 TOTAL DE EXISTENCIAS 4,049,063 MENOS FACTURA DE FAVOR -100,160 montotiene que serreparado hay multade acuerdoal codigotributario. MERCADERIASEN ABANDONO ADUANAS -102,160 SUMINISTROSY REPUESTOS DETERIORADOS -98,927 25% ProductenProcesodeteriorados -23,378 TOTAL A RESTAR DE EXISTENCIAS -325,162 TOTAL DE LA PARTIDA DE EXISTENCIAS S/3,723,901 (3698,585) VARIACIÓN 25,316 HALLAZGO DE AUDITORIA INADECUADO CONTROL DEL RUBRO DE INVENTARIO DEL ESTADO DE SITUACIÓN FINANCIERA,QUE NO REFLEJA LA POSICIÓNFINANCIERADE LA EMPRESA AL CIERRE DEL EJERCICIO ECONOMICODEL 2020, POR UNA DIFERENCIA SUSTANCIALDE S/ 25,316. CONDICIÓN Que segúnloreveladodel rubrode existenciasy/oinventariosdel Estadode Situación Financiera,proporcionada porel área Contable se puede apreciarque,el montodeclaradoen la DJ Anual del 2020, difiere de losrevisadoenAuditoriaporlosiguiente:

- 2. Que el área contable declaróS/3,698,585 SINTOMAR EN CUETA QUE EXISTEIAN COMPROBANTES DE PAGOQUE NO REUNEN LAS CONDICIONESPOR LA ADQUISICIÓNDE MERCADERIA POR EL IMPORTE DE S/100,1600.00 LO QUE MOTIVO,A LA REVISION DEL Kardex de almacén, el mismo que no se encontraba este monto y mucho menos ingresoa los almacenesde la empresa,infringiendo lasnormas tributarias sobre la materia. Que el área contable registrocomo existenciaspor recibirel monto de S/102,697 de materia prima, que se encontraba en abandono, el ismo que debiorealizar el control previocon la agencia de aduanas, paa poder realizar su conciliacióny con la autorización con la autorización de gerencia general,establecerlapolíticacontable adecuada, para tal hecho. Asimismoel área contable no realizola conciliacióncon el área de almacén,respectoa los repuestos y suministrosque se encontraban en completodeterioroy apto para su uso por el monto de 98,927, que para ellodebe teneren cuenta el informe del área de mecánica en caso lo hubiera y/o el especialistacomo de la mismaforma no verificóel hechode la existencia de productos en procesodeterioradono aptos para la venta,por el monto de S/23,378 que estosestos hechosdebieronadvertirlosencada inventariode finde año. Que el verdaderomonto debe ser reflejadoenel rubro de existenciasy/o inventariosdel Estado de Stituación Financieraesde S/3,723,901 Y NO DE S/3,698,585 existiendouna diferenciade S/25,316. CRITERIO: Esta situaciónexpuestatransgrede la siguiente normativa NORMA INTERNACIONALCONTABLE (NIC1) Finalidadde losEstadosFinancieros Parrafo. 9 Los estadosfinancierosconstituyenunarepresentaciónestructuradade lasituación financieraydel rendimientofinancierode unaentidad.El objetivode losestadosfinancieros essuministrarinformaciónacercade lasituaciónfinanciera,del rendimientofinancieroyde losflujosde efectivode unaentidad,que seaútil auna ampliavariedadde usuariosalahora de tomar sus decisioneseconómicas.Losestadosfinancierostambiénmuestranlosresultados de la gestiónrealizadaporlosadministradoresconlosrecursosque leshansidoconfiados. Para cumplireste objetivo,losestadosfinancierossuministraráninformaciónacercade los siguienteselementosde unaentidad: (a) activos; Parrafo.15 Los estadosfinancierosdeberánpresentarrazonablementelasituaciónfinancieray el rendimientofinanciero,asícomolos flujosde efectivode unaentidad.Estapresentación razonable requierelapresentaciónfidedignade losefectosde lastransacciones,asícomode otros sucesosycondiciones,de acuerdoconlasdefinicionesyloscriteriosde reconocimiento de activos,pasivos,ingresosygastosestablecidosenel MarcoConceptual.

- 3. NORMA INTERNACIONALCONTABLE (NIC2) Parrafo8 Entre losinventariostambiénse incluyenlosbienescompradosyalmacenadospara su reventa,entre losque se encuentran,porejemplo,lasmercaderíasadquiridasporun minoristaparasu reventaa susclientes,ytambiénlosterrenosuotraspropiedadesde inversiónque se tienenparaservendidosaterceros. Reconocimientocomoungasto34 Cuandolosinventariosseanvendidos,el importeenlibrosde losmismosse reconocerácomo gasto del periodoenel que se reconozcanlos correspondientesingresosde operación.El importe de cualquierrebajade valor,hastaalcanzarel valornetorealizable,asícomo todaslas demáspérdidasenlosinventarios,seráreconocidoenel periodoenque ocurralarebajao la pérdida.El importe de cualquierreversiónde larebajade valorque resulte de unincremento enel valor netorealizable,se reconocerácomounareducciónenel valorde losinventarios, que hayansidoreconocidoscomogasto,en el periodoenque larecuperacióndel valortenga lugar. LEY DEL IMPUESTO A LA RENTA Artículo44.- Noson deduciblesparaladeterminaciónde larentaimponiblede tercera categoría: j) (76) Los gastos cuya documentaciónsustentatorianocumplaconlosrequisitosy características mínimasestablecidosporel Reglamentode Comprobantesde Pago. Artículo25º.- GASTOSNO DEDUCIBLES b) Los gastos a que se refiere el incisoj) del Artículo44º de la Leyson aquéllosque de conformidadconel Reglamentode Comprobantesde pagonopuedanserutilizados para sustentarcostoo gasto. LEY DEL IGV El incisoa) del artículo 44º de la LIGV regulael primersupuestode operacionesnoreales segúnel cual si biense ha emitidouncomprobante de pagoouna notade débito,laoperación gravada que constaen éste esinexistente osimulada,permitiéndose determinarque nuncase efectuólatransferenciade bienes,prestaciónoutilizaciónde serviciosocontratode construcción,esdecir,nuncase configuróel hechoimponible que trae consigoel nacimiento de la obligacióntributariadel pagodel IGV. CODIGO TRIBUTARIO Artículo175°.- INFRACCIONESRELACIONADASCON LA OBLIGACIÓN DELLEVARLIBROS Y/O REGISTROS O CONTARCON INFORMESU OTROS DOCUMENTOS. 4. Usar comprobantesodocumentosfalsos,simuladoso adulterados,pararespaldarlas anotacionesenloslibrosde contabilidaduotroslibrosoregistrosexigidosporlasleyes, reglamentosoporResoluciónde Superintendenciade laSUNAT.

- 4. Artículo178º.- INFRACCIONESRELACIONADASCON ELCUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS CAUSA ESTOS HECHOS SE DEBEN PORFALTA DE CONTROLESDE LA GERENCIA GENERAL, HACIA LAS AREASINVOLUCRADASASICOMOLA FALTA DE MANUALES DE GESTION EFECTO CONCLUISONES SE OCACIONÓPORUNA MALA RECOMENDACIÓN DEPARTE DE LAS AREASRESPONSABLES,AL REALIZARUNA OPERACIÓN SIN SOPORTESLEGALES VIOLANDOLASDISPOSICIONESDESUNAT Y LAS POLITICASDE CARÁCTERINTERNOEN LA EMPRESA QUE NOEXISTEN POLITICASCONTABLESADECUADAS,PARA UN REGISTRO NORMALDE LAS OPERACIONESDELA ENTIDAD,CONFORME LO ESTABLECEN LASNORMAS CONTABLES. QUE EL AREA LOGISTICA ADQUIRIOMATERIA PRIMA SIN TENER LA ORDEN DE PEDIDO, DEL AREA DE PRODUCCIÓN,ASICOMO NOREALIZOLA LABOR DE DESADUANARLA MERCADERIA QUE SE ENCONTRABA DESDEEL MES DE ENERO DEL 2020 Y CONFORME A LASNORMAS TRIBUTARIASY ADUANERAS. RECOMENDACIONES

- 5. A. QUE LA GERENCIA GENERAL A TRAVEZ DEL AREA RESPECTIVA DISPONGA EN FORMA INMEDIATA AL AREA CONTABLE REALIZAR LA RECTIFICATORIA DE LA DJ ANUAL 2020, RESPECTO AL REPARO DEL IGV, CON LAS MULTAS MAS LOS INTEREESES A PAGAR Y REALICE EL AJUSTE RESPECTIVIO DEL RUBRO EXISTENCIAS Y7O INVENTARIOS, EN VIRTUD A LOS HECHOS ANTES MENCIONADOS. B. QUE LA GERENCIA GENERAL DISPONGA A LASAREASINVOLUCRADAS LA ELABORACIÓN DE MANUALES DE GESTIÓN PARA UN BUEN FUNCIONAMIENTO Y AHCERLE DE CONOCIMIENTO A TODO EL PERSONAL DE DICHAS AREAS. C. QUE SE ESTABLEZCAN POLICTICAS CONTABLES ADECUADAS PARA EL REGISTRO FEHACIENTE DE LAS OPERACIONES Y SE VEAN REFLEJADOS EN LOS ESTADOS FINANCIEROS DE UNA MANERA RAZONABLE.