El presupuesto general del estado

•Descargar como DOCX, PDF•

0 recomendaciones•55 vistas

Presupuesto General del Estado es la estimación de los recursos financieros que tiene el Ecuador

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El presupuesto general del estado

Similar a El presupuesto general del estado (20)

Último

Último (20)

El presupuesto general del estado

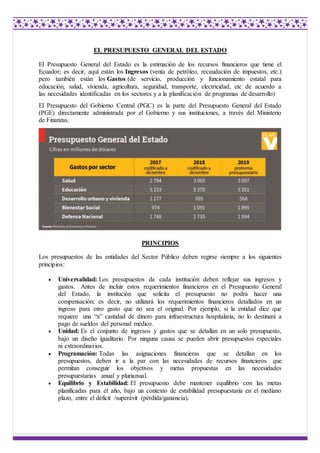

- 1. EL PRESUPUESTO GENERAL DEL ESTADO El Presupuesto General del Estado es la estimación de los recursos financieros que tiene el Ecuador; es decir, aquí están los Ingresos (venta de petróleo, recaudación de impuestos, etc.) pero también están los Gastos (de servicio, producción y funcionamiento estatal para educación, salud, vivienda, agricultura, seguridad, transporte, electricidad, etc de acuerdo a las necesidades identificadas en los sectores y a la planificación de programas de desarrollo) El Presupuesto del Gobierno Central (PGC) es la parte del Presupuesto General del Estado (PGE) directamente administrada por el Gobierno y sus instituciones, a través del Ministerio de Finanzas. PRINCIPIOS Los presupuestos de las entidades del Sector Público deben regirse siempre a los siguientes principios: Universalidad: Los presupuestos de cada institución deben reflejar sus ingresos y gastos. Antes de incluir estos requerimientos financieros en el Presupuesto General del Estado, la institución que solicita el presupuesto no podrá hacer una compensación; es decir, no utilizará los requerimientos financieros detallados en un ingreso para otro gasto que no sea el original. Por ejemplo, si la entidad dice que requiere una “x” cantidad de dinero para infraestructura hospitalaria, no lo destinará a pago de sueldos del personal médico. Unidad: Es el conjunto de ingresos y gastos que se detallan en un solo presupuesto, bajo un diseño igualitario. Por ninguna causa se pueden abrir presupuestos especiales ni extraordinarios. Programación: Todas las asignaciones financieras que se detallan en los presupuestos, deben ir a la par con las necesidades de recursos financieros que permitan conseguir los objetivos y metas propuestas en las necesidades presupuestarias anual y plurianual. Equilibrio y Estabilidad: El presupuesto debe mantener equilibrio con las metas planificadas para el año, bajo un contexto de estabilidad presupuestaria en el mediano plazo, entre el déficit /superávit (pérdida/ganancia).

- 2. Plurianualidad: El presupuesto anual se elabora en el marco de un escenario plurianual (para 4 años) y debe ser coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo. Por ejemplo si para el 2011 se asigna un presupuesto “X”, para el 2012 se considerarán otras necesidades y otro presupuesto. Eficiencia: La asignación y utilización de los recursos del presupuesto deben ser canalizados con responsabilidad para la obtención de bienes u otorgar servicios públicos al menor costo posible, pero considerando la calidad del bien o servicio. Eficacia: El presupuesto contribuye para que se logre alcanzar las metas propuestas y concretar los resultados definidos en los programas contenidos. Transparencia: El presupuesto se expondrá con claridad, de forma que pueda ser entendido a todo nivel, tanto de la organización del Estado, como de la sociedad. Se harán además, permanentemente, informes públicos sobre los resultados de su ejecución. Flexibilidad: El presupuesto no será de ninguna manera rígido, se considerará la posibilidad de realizar modificaciones, cuando esto sirva para encaminar de mejor forma la utilización de los recursos, a fin de conseguir los objetivos y metas programadas. Especificación: Todo presupuesto indicará con claridad las fuentes de los ingresos y la finalidad específica a la que se destinará esos recursos financieros. No se podrá gastar más de lo asignado o asignar los recursos para propósitos distintos a los que fueron originalmente establecidos. Legalidad: En todas las fases del ciclo presupuestario los ciudadanos y los poderes públicos deben tener presentes y someterse a las disposiciones del marco jurídico vigente. Integralidad: Entre todos los componentes del SINFÍN y entre todos los componentes presupuestarios debe haber un enfoque global y completo, que comprenda todos los vínculos en y entre la formulación y la ejecución; multidisciplinario, en cuanto al diagnóstico de los problemas, a las interrelaciones institucionales, a las decisiones sobre los gastos de distinta naturaleza, a su cobertura y a sus múltiples efectos. Sostenibilidad: El presupuesto debe contar con los ingresos permanentes seguros y estables en el mediano y largo plazos, que permitan generar equilibrios o superávit como resultado de la gestión. EL CICLO PRESUPUESTARIO Se entiende por ciclo un inicio y un final de diversas actividades; por ejemplo el ciclo de estudio empieza en el primer año de básica y concluye en el tercer año de bachillerato; igual cosa ocurre en las Finanzas Públicas, que también tienen un inicio en la programación y un final en la clausura y liquidación presupuestaria. Sin embargo, el ciclo presupuestario tiene varias etapas, que son: Programación, Formulación, Aprobación, Ejecución, Seguimiento y Control, Clausura y Liquidación.

- 3. Con el propósito de garantizar una coordinación apropiada de los procesos interinstitucionales en cada etapa del ciclo, el ente rector de las Finanzas Públicas (Ministerio de Finanzas), presenta lineamientos que debe seguir a todas las entidades del sector público con excepción de los gobiernos autónomos descentralizados quien deberá tomar dichos lineamientos únicamente como referencia. ETAPA 1. PROGRAMACIÓN PRESUPUESTARIA Fase del ciclo presupuestario en la que, en base de los objetivos determinados por la planificación y las disponibilidades presupuestarias coherentes con el escenario fiscal esperado, se definen los programas, proyectos y actividades a incorporar en el presupuesto, con la identificación de las metas, los recursos necesarios, los impactos o resultados esperados de su entrega a la sociedad; y los plazos para su ejecución. ETAPA 2. FORMULACIÓN PRESUPUESTARIA Según el art. 98 del (Código Orgánico de Planificación y Finanzas Públicas, 2010) señala lo siguiente: luego de haber definido todos los programas, proyectos y actividades se procede a elaborar las proformas, que expresan los resultados de la programación presupuestaria, bajo una presentación estandarizada según los catálogos y clasificadores presupuestarios, con el objeto de facilitar su exposición, posibilitar su fácil manejo, su comprensión y permitir la agregación y consolidación. ETAPA 3. APROBACIÓN PRESUPUESTARIA El art. 106, del (Código Orgánico de Planificación y Finanzas Públicas, 2010), indica lo siguiente: la aprobación del Presupuesto General del Estado se realizará en la forma y términos establecidos en la Constitución de la República. En caso de reelección presidencial, el Presidente reelecto enviará la proforma 30 días después de proclamados los resultados de la segunda vuelta. En los gobiernos autónomos descentralizados, los plazos de aprobación de presupuesto del año en que se posesiona su máxima autoridad serán los mismos que establece la Constitución para el Presupuesto General del Estado y este código. Cada entidad y organismo que no forma parte del Presupuesto General del Estado deberá aprobar su presupuesto hasta el último día del año previo al cual se expida. ETAPA 4. EJECUCIÓN PRESUPUESTARIA El art. 113 del (Código Orgánico de Planificación y Finanzas Públicas, 2010) expresa lo siguiente: comprende el conjunto de acciones destinadas a la utilización óptima del talento humano, los recursos materiales y financieros, asignados en el presupuesto con el propósito de obtener los bienes, servicios y obras en la cantidad, calidad y oportunidad previstos en el mismo. ETAPA 5. SEGUIMIENTO Y EVALUACIÓN DE LA EJECUCIÓN PRESUPUESTARIA

- 4. Comprende la medición de los resultados físicos y financieros obtenidos y los efectos producidos, el análisis de las variaciones observadas, con la determinación de sus causas y la recomendación de medidas correctivas. ETAPA 6. CLAUSURA Y LIQUIDACIÓN PRESUPUESTARIA El art. 121 del (Código Orgánico de Planificación y Finanzas Públicas, 2010) señala: los presupuestos anuales del sector público se clausurarán al 31 de diciembre de cada año. Después de esa fecha no se podrán contraer compromisos ni obligaciones, ni realizar acciones u operaciones de ninguna naturaleza, que afecten al presupuesto clausurado. (pág. 39) Según el Art. 122 dentro del mismo código, señala que el presupuesto se liquida de la siguiente manera :La liquidación del Presupuesto General del Estado se expedirá por acuerdo del Ente Rector de las Finanzas Públicas, hasta el 31 de marzo del año siguiente, de acuerdo a las normas técnicas que estén expidas. El mismo plazo se aplicará para el resto del Sector Público. CLASIFICADOR PRESUPUESTARIO Los clasificadores presupuestarios son instrumentos normativos que tiene como propósito la homogenización y sistematización de la información necesaria para la formulación del presupuesto en coherencia con los objetivos de la política económica planteados para cada periodo, así como facilitar la compilación y presentación de estadísticas fiscales, el estudio y análisis de las finanzas públicas, registrar la ejecución financiera del presupuesto y facilitar la automatización de los estados financieros del sector público. Es un instrumento técnico operativo para la formulación y ejecución del presupuesto público, que permite definir: La organización de las entidades del sector público (Clasificador Institucional); El origen de los ingresos (Clasificador de Rubros) y los insumos del gasto público(Clasificador de Objetos de Gastos); Destino y finalidad de los gastos programados (Clasificador de Finalidad y Función); Fuentes de financiamiento y organismo financiador (Clasificador de Fuentes y Organismos Financiadores); Destino de los recursos por sector económico (Clasificador de Sector Económico); y Destinos de los programas y proyectos de inversión por ubicación geográfica (Clasificador Geográfico). El Clasificador Presupuestario tiene como finalidad: Posibilitar la programación del presupuesto y registro de ejecución financiera; Organizar y ordenar los flujos de manera de facilitar la formulación de políticas públicas, análisis económico y social, a través de la gestión presupuestaria de las entidades del sector público; Suministrar la base para la consolidación de los estados financieros y presupuestarios; y Facilitar la fiscalización y control interno y externo del uso de los recursos públicos.