Ajustes del balance de apertura de acuerdo a la NIIF 1

•

0 recomendaciones•82 vistas

Casos NIIF

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ajustes del balance de apertura de acuerdo a la NIIF 1

Similar a Ajustes del balance de apertura de acuerdo a la NIIF 1 (20)

Último

Último (20)

Ajustes del balance de apertura de acuerdo a la NIIF 1

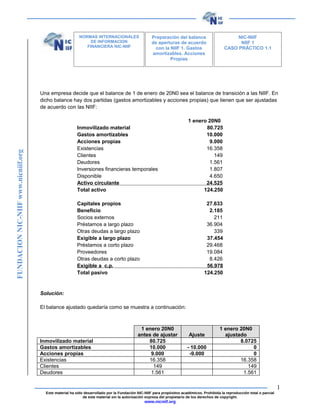

- 1. Una empresa decide que el balance de 1 de enero de 20N0 sea el balance de transición a las NIIF. En dicho balance hay dos partidas (gastos amortizables y acciones propias) que tienen que ser ajustadas de acuerdo con las NIIF: 1 enero 20N0 Inmovilizado material 80.725 Gastos amortizables 10.000 Acciones propias 9.000 Existencias 16.358 Clientes 149 Deudores 1.561 Inversiones financieras temporales 1.807 Disponible 4.650 Activo circulante 24.525 Total activo 124.250 Capitales propios 27.633 Beneficio 2.185 Socios externos 211 Préstamos a largo plazo 36.904 Otras deudas a largo plazo 339 Exigible a largo plazo 37.454 Préstamos a corto plazo 29.468 Proveedores 19.084 Otras deudas a corto plazo 8.426 Exigible a c.p. 56.978 Total pasivo 124.250 Solución: El balance ajustado quedaría como se muestra a continuación: 1 enero 20N0 antes de ajustar Ajuste 1 enero 20N0 ajustado Inmovilizado material 80.725 8.0725 Gastos amortizables 10.000 - 10.000 0 Acciones propias 9.000 -9.000 0 Existencias 16.358 16.358 Clientes 149 149 Deudores 1.561 1.561 1 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Preparación del balance de aperturas de acuerdo con la NIIF 1. Gastos amortizables. Acciones Propias NIC-NIIF NIIF 1 CASO PRÁCTICO 1.1 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF FUNDACIONNIC-NIIFwww.nicniif.org

- 2. Inversiones financieras temporales 1.807 1.807 Disponible 4.650 4.650 Activo circulante 24.525 24.525 Total activo 124.250 -19.000 105.250 Capitales propios 27.633 -19.000 8.633 Beneficio 2.185 2.185 Socios externos 211 211 Préstamos a largo plazo 36.904 36.904 Otras deudas a largo plazo 339 339 Exigible a largo plazo 37.454 37.454 Préstamos a corto plazo 29468 29.468 Proveedores 19.084 19.084 Otras deudas a corto plazo 8.426 8.426 Exigible a c.p. 56.978 56.978 Total pasivo 124.250 -19.000 105.250 Justificación: La NIIF 1 exige reconocer los activos y pasivos requeridos por las NIIF y dar de baja aquellos activos y pasivos no permitidos por las NIIF (artículo 10). Por ello, en este caso se han de efectuar los ajustes siguientes: - Se han de eliminar los gastos amortizables, ya que con las NIIF no se pueden capitalizar. Esto afecta a partidas tales como gastos de establecimientos, gastos de ampliación de capital y gastos de investigación. De acuerdo con las NIIF, los gastos de establecimiento y los de investigación se imputan a resultados a medida que se producen. Por su parte, los gastos de ampliación de capital se minoran de los capitales propios. De todas formas, en el balance de apertura y de acuerdo con las NIIF todas estas partidas se han de eliminar del activo y minorarlas de los capitales propios. - Se han de eliminar las acciones propias del activo y deducirlas de los capitales propios (capital social). 2 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org

- 3. Una empresa muestra el siguiente Pasivo a 1 de enero de 20N0: Capitales propios 90 Beneficio 30 Diferencias positivas de cambio 5 Préstamos a largo plazo 20 Otras deudas a largo plazo 15 Exigible a largo plazo 40 Préstamos a corto plazo 10 Proveedores 15 Otras deudas a corto plazo 8 Exigible a c.p. 33 Total pasivo 193 Se pide: a) ¿Qué tipo de ajuste debe realizarse con las diferencias positivas de cambio para ajustarse a las NIIF? Solución: 1 enero 20N0 antes de ajustar Ajuste 1 enero 20N0 ajustado Capitales propios 120 + 5 125 Diferencias positivas de cambio 5 -5 Préstamos a largo plazo 20 20 Otras deudas a largo plazo 15 15 Exigible a largo plazo 40 40 Préstamos a corto plazo 0 10 Proveedores 15 15 Otras deudas a corto plazo 8 8 Exigible a c.p. 33 33 Total pasivo 193 193 Justificación: La NIIF 1 según su párrafo 21 hace referencia a la NIC 21 “Efectos de las Variaciones en los Tipos de Cambio de Moneda Extranjera” exige que la entidad clasifique algunas diferencias de conversión como un componente separado del patrimonio neto 3 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Preparación del balance de apertura de acuerdo con la NIIF 1. Diferencias de conversión acumulada. NIC-NIIF NIIF 1 CASO PRÁCTICO 1.2 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF FUNDACIONNIC-NIIFwww.nicniif.org

- 4. Una empresa decide que el balance de 1 de enero de 20N2 sea de transición a la Normativa Contable Internacional. La empresa posee los siguientes activos: Terrenos: Coste de adquisición = 20.000€ Valor razonable = 100.000 € Edificios: Coste de adquisición = 18.000€ Revalorización año 199N = 12.000€ Amortización acumulada (31-12-20N2) = 6.000€ Valor razonable (31-12-20N2) = 60.000€ Se pide: a) ¿Cuál sería el valor del edifico, los terrenos y los fondos propios si la empresa decide utilizar el coste histórico para valorar sus activos? b) ¿Cuál sería el valor del edificio, los terrenos y los fondos propios si la empresa decide utilizar el valor razonable como coste atribuido para valorar sus activos? b.1) Sin efecto fiscal b.2) Con efecto fiscal debido a que la legislación fiscal no contempla la revalorización (tipo impositivo 30%) Solución: a) En este caso, la empresa elige considerar los importes revalorizados bajo normativas anteriores a la fecha de transición a las NIIF. En consecuencia, los valores en libros existentes permanecen sin cambios en el Balance de Apertura NIIF. b) En el caso que la empresa utilice el valor razonable como coste atribuido: b.1) Sin efecto fiscal: Terrenos: Valor según libros del activo = 20.000€ Revalorización del activo por valor de = 100.000 – 20.000 = 80.000€ Incremento reservas revalorización por transición a las NIIF = 80.000€ Edificios: Valor según libros del activo = 18000 + 12.000 – 6.000 = 24.000€ Revalorización del activo por valor de = 60.000 – 24.000 = 36.000€ Incremento reservas revalorización por transición a las NIIF = 36.000€ 4 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Preparación del balance de apertura de acuerdo con la NIIF 1. Valor razonable o revalorización como coste atribuido. Alternativas con y sin efecto fiscal. NIC-NIIF NIIF 1 CASO PRÁCTICO 1.3 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF FUNDACIONNIC-NIIFwww.nicniif.org

- 5. b.2) Con efecto fiscal. Esto supone que la legislación fiscal no contempla la revalorización. Por tanto, ni la revalorización del terreno ni del edificio es admitida a efectos fiscales. No lo será tampoco el exceso de amortización del edificio en ejercicios posteriores. De acuerdo con la NIC 12, el incremento de valor por aplicación del valor razonable (coste atribuido) debe ir acompañado del reconocimiento del pasivo por impuesto diferido debido a la revalorización (tributación cuando sea imputable fiscalmente la revalorización o cuando se produzca la baja del activo). El pasivo por impuesto diferido se registrará con cargo a la reserva de revalorización por transición a las NIIF. Terrenos: Revalorización del activo: 80.00 Efecto impositivo (pasivo impuesto diferido): 80.000 x 0.30 = 24.000 Incremento reserva revalorización por transición a las NIIF: 80.000 – 24.000 = 56.000€ Edificio: Revalorización del activo: 36.000 Efecto impositivo (pasivo por impuesto diferido): 36.000 x 0.30 = 7.800 Incremento reserva revalorización por transición a las NIIF: 36.000 – 7.800 = 28.200€ En este caso, la reserva de revalorización por transición a las NIIF no coincide con el aumento de valor de los activos ya que debe descontarse el efecto impositivo en forma de pasivo por impuesto diferido. Justificación: La NIIF 1 establece: - En su párrafo 16 que la entidad podrá optar, en la fecha de transición a las NIIF, por la valoración de una partida de inmovilizado por su valor razonable como el coste atribuido en tal fecha. - En su párrafo 17 que la entidad que adopte por primera vez las NIIF podrá utilizar el importe del inmovilizado material revalorizado según PCGA anteriores, ya sea en la fecha de transición o antes, como coste atribuido en la fecha de revalorización, siempre que aquella fuera, en el momento de realizarla, comparable al valor razonable o al coste ajustado para reflejar cambios en un índice de precios general o específico. 5 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org

- 6. Una empresa ha realizado los siguientes ajustes para adaptarse a las NIIF (en millones de €) 1 enero 20N0 antes de ajustar Ajuste 1 enero 20N0 ajustado Gastos de establecimiento 5 + 5 0 Acciones propias 10 -10 0 Investigación y desarrollo 30 -15 15 Leasing maquinaria 10 -10 0 Inmovilizado inmaterial 40 40 Inmovilizado material 110 10 120 Existencias 15 15 Clientes 25 25 Deudores 3 3 Inversiones financieras temporales 10 10 Disponible 30 30 Activo circulante 83 83 Total activo 248 248 Capitales propios 140 -25 115 Beneficio 30 30 Diferencias positivas de cambio 5 -5 0 Préstamos a largo plazo 20 20 Otras deudas a largo plazo 15 15 Exigibles a largo plazo 40 40 Préstamos a corto plazo 10 10 Proveedores 20 20 Otras deudas a corto plazo 8 8 Exigible a c.o. 38 38 Total pasivo 248 248 Se pide: a) Identificar los ajustes realizados y explicar porque son necesarios b) Realizar la conciliación del patrimonio neto Solución y justificación: a) La NIIF 1 establece en su párrafo 10 que la entidad reconocerá todos los activos y pasivos cuyo reconocimiento sea requerido por las NIIF; b) no reconocerá partidas como activos o pasivos si las NIIF no permiten tal reconocimiento; c) reclasificará los activos, pasivos y componentes del patrimonio neto con arreglo a las NIIF. Por lo tanto: 6 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Preparación del balance de apertura de acuerdo con la NIIF 1. Identificación de ajustes. Conciliación del Patrimonio Neto. NIC-NIIF NIIF 1 CASO PRÁCTICO 1.4 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF FUNDACIONNIC-NIIFwww.nicniif.org

- 7. i. Investigación y desarrollo. Sólo se pueden capitalizar los gastos relativos a desarrollo (NIC 38) ii) Los gastos de establecimiento no pueden capitalizarse (NIC 38) iii) Se han de eliminar las acciones propias del activo y deducirlas de los capitales propios (capital social) iv) El leasing de una máquina debe clasificarse como un inmovilizado material (NIC 17). v) Las diferencias positivas de cambio incrementan los fondos propios (NIC 21). b) 7 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Fondos propios según PGC 140 Gastos de establecimiento (5) Acciones propias (10) +Diferencias positivas de cambio 5 -Gastos de investigación (15) Fondos propios según NIC/NIIF 115