Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Apuntes finanzas 2 parcial

Similar a Apuntes finanzas 2 parcial (20)

Más de V G

Más de V G (20)

Apuntes finanzas 2 parcial

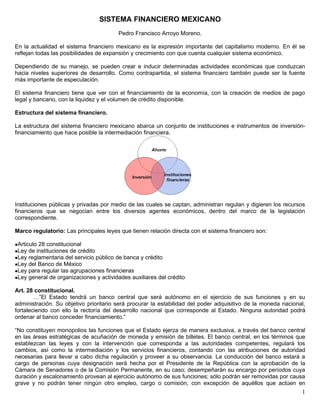

- 1. SISTEMA FINANCIERO MEXICANO Pedro Francisco Arroyo Moreno. En la actualidad el sistema financiero mexicano es la expresión importante del capitalismo moderno. En él se reflejan todas las posibilidades de expansión y crecimiento con que cuenta cualquier sistema económico. Dependiendo de su manejo, se pueden crear e inducir determinadas actividades económicas que conduzcan hacia niveles superiores de desarrollo. Como contrapartida, el sistema financiero también puede ser la fuente más importante de especulación. El sistema financiero tiene que ver con el financiamiento de la economía, con la creación de medios de pago legal y bancario, con la liquidez y el volumen de crédito disponible. Estructura del sistema financiero. La estructura del sistema financiero mexicano abarca un conjunto de instituciones e instrumentos de inversión- financiamiento que hace posible la intermediación financiera. Instituciones públicas y privadas por medio de las cuales se captan, administran regulan y digieren los recursos financieros que se negocian entre los diversos agentes económicos, dentro del marco de la legislación correspondiente. Marco regulatorio: Las principales leyes que tienen relación directa con el sistema financiero son: Articulo28 constitucional Ley de instituciones de crédito Ley reglamentaria del servicio público de banca y crédito Ley del Banco de México Ley para regular las agrupaciones financieras Ley general de organizaciones y actividades auxiliares del crédito Art. 28 constitucional. …”El Estado tendrá un banco central que será autónomo en el ejercicio de sus funciones y en su administración. Su objetivo prioritario será procurar la estabilidad del poder adquisitivo de la moneda nacional, fortaleciendo con ello la rectoría del desarrollo nacional que corresponde al Estado. Ninguna autoridad podrá ordenar al banco conceder financiamiento.” “No constituyen monopolios las funciones que el Estado ejerza de manera exclusiva, a través del banco central en las áreas estratégicas de acuñación de moneda y emisión de billetes. El banco central, en los términos que establezcan las leyes y con la intervención que corresponda a las autoridades competentes, regulará los cambios, así como la intermediación y los servicios financieros, contando con las atribuciones de autoridad necesarias para llevar a cabo dicha regulación y proveer a su observancia. La conducción del banco estará a cargo de personas cuya designación será hecha por el Presidente de la República con la aprobación de la Cámara de Senadores o de la Comisión Permanente, en su caso; desempeñarán su encargo por períodos cuya duración y escalonamiento provean al ejercicio autónomo de sus funciones; sólo podrán ser removidas por causa grave y no podrán tener ningún otro empleo, cargo o comisión, con excepción de aquéllos que actúen en 1

- 2. representación del banco y de los no remunerados en asociaciones docentes, científicas, culturales o de beneficencia. Las personas encargadas de la conducción del banco central, podrán ser sujetos de juicio político conforme a lo dispuesto por el artículo 110 de esta Constitución.” Organigrama. 2

- 3. Sistema Financiero Mexicano. GRUPOS FINANCIEROS Pedro Francisco Arroyo Moreno. Conjunto de Intermediarios Financieros administrados por una misma entidad “controladora”. El artículo 7 de la Ley para Regular Agrupaciones Financieras, describe bajo que circunstancias se crea un Grupo Financiero: “Los grupos a que se refiere la presente Ley estarán integrados por una sociedad controladora y por algunas de las entidades financieras siguientes: almacenes generales de depósito, arrendadoras financieras, empresas de factoraje financiero, casas de cambio, instituciones de fianzas, instituciones de seguros, sociedades financieras de objeto limitado, casas de bolsa, instituciones de banca múltiple, así como sociedades operadoras de sociedades de inversión y administradoras de fondos para el retiro. El grupo financiero podrá formarse con cuando menos dos tipos diferentes de las entidades financieras siguientes: instituciones de banca múltiple, casas de bolsa e instituciones de seguros. En los casos en que el grupo no incluya a dos de las mencionadas entidades, deberá contar por lo menos con tres tipos diferentes de entidades financieras de las citadas en el párrafo anterior que no sean administradoras de fondos para el retiro.” 3

- 4. Servicios Financieros. Almacenes generales de depósito Los almacenes generales de depósito tendrán por objeto el almacenamiento, guarda o conservación, manejo, control, distribución o comercialización de bienes o mercancías bajo su custodia o que se encuentren en tránsito, amparados por certificados de depósito y el otorgamiento de financiamientos con garantía de los mismos. También podrán realizar procesos de incorporación de valor agregado, así como la transformación, reparación y ensamble de las mercancías depositadas a fin de aumentar su valor, sin variar esencialmente su naturaleza. Sólo los almacenes estarán facultados para expedir certificados de depósito y bonos de prenda. Casas de cambio Compra – Venta de divisas Arrendamiento financiero El arrendamiento financiero es un contrato mediante el cual la arrendadora se compromete a otorgar el uso o goce temporal de un bien al arrendatario, ya sea persona física o moral, obligándose este último a pagar una renta periódica que cubra el valor original del bien, más la carga financiera, y los gastos adicionales que contemple el contrato. Factoraje financiero El factoraje es una operación de financiamiento a corto plazo por medio del cual, empresas y personas físicas con actividad empresarial pueden tener acceso a capital de trabajo para impulsar su crecimiento a partir de la cesión de sus cuentas por cobrar vigentes (facturas, contra recibos, títulos de crédito) a una empresa de factoraje. Instituciones de fianzas Son instituciones especializadas en realizar contratos a través de los cuales se comprometen a cumplir con una obligación monetaria, judicial o administrativa ante un tercero en caso de que el obligado original no lo hiciera. Las fianzas se clasifican en los siguientes ramos: fianzas judiciales, fianzas generales o administrativas. Instituciones de seguros Son instituciones que se obligan a resarcir un daño cubrir , de manera directa o indirecta , una cantidad de dinero en caso de que se presente un evento futuro e incierto, previsto por las partes, contra el pago de una cantidad de dinero llamada prima. Las operaciones de seguros se dividen en tres tipos: vida, daños , o accidentes y enfermedades. Sociedades financieras de objeto limitado (SOFOLES) Son sociedades a anónimas facultadas por la Ley de Instituciones de Crédito para captar recursos públicos a través de la colocación de instrumentos inscritos en el Registro Nacional de Valores e Intermediarios y otorgar créditos para una determinada actividad o sector. Casas de bolsa Son sociedades anónimas que realizan operaciones para intermediar la oferta y demanda de valores, administrar las carteras de valores propiedad de terceros. Instituciones de banca múltiple Las instituciones de banca múltiple son sociedades anónimas facultadas para realizar operaciones de captación de recursos del público y de colocación de éstos en el propio público. Estas operaciones se denominan servicios de banca y crédito. A estas instituciones se les conoce también como bancos comerciales. Sociedades operadoras de sociedades de inversión Son sociedades que tienen como objeto la prestación de los servicios de administración a estas, así como los de distribución y recompra de sus acciones. 4

- 5. Administradoras de fondos para el retiro (AFORES) Son entidades financieras que se dedican de manera exclusiva, habitual y profesional a administrar las cuentas individuales de los trabajadores y canalizar los recursos de las subcuentas que las integran en términos de lo establecido por las leyes de seguridad social, así como a administrar las sociedades de inversión especializadas de fondos para el retiro. Sociedades de inversión especializadas de fondos para el retiro (SIEFORES) Son entidades financieras administradas y operadas por las Afores. Tienen por objeto exclusivo invertir los recursos provenientes de las cuentas individuales que perciban, en los términos establecidos por las leyes de seguridad social. Grupo financiero INBURSA Grupo financiero BANORTE 5

- 6. Grupo Financiero HSBC ¿QUIÉN LOS REGULA? MISIÓN CNBV Que el país cuente con una autoridad fuerte e independiente, capaz de responder de manera oportuna con regulación y supervisión eficaz, a fin de procurar la estabilidad y correcto funcionamiento de las distintas entidades financieras, evitando incurrir en riesgos sistémicos, al tiempo de ofrecer protección a los inversionistas y al público usuario de sus servicios. 6

- 7. INSTITUCIONES AUXILIARES DE CRÉDITO Y EL MERCADO DE VALORES, COMO ALTERNATIVAS DE FINANCIAMIENTO. Pedro Francisco Arroyo Moreno Su importancia. Las organizaciones auxiliares de crédito tienen una larga pero irregular participación en las finanzas de México. Su importancia hoy radica más en su potencial para penetrar “nichos” especiales de mercado, particularmente en asociación con otras instituciones de crédito, al conformar con ellas algún grupo financiero. “Bancos no bancos” Son igualmente una “ventana de oportunidades” para futuras actividades de los grupos financieros que generalmente usan a estas instituciones para iniciar operaciones que están restringidas para la banca comercial, pero abiertas o indefinidas para las instituciones auxiliares de crédito. Esto a tal punto que estas instituciones en otros países se han convertido en los “bancos no-bancos”. Según la Ley… De acuerdo con el Art. 3° de la Ley General de Actividades Auxiliares de Crédito son consideradas organizaciones auxiliares de crédito: Actividades Auxiliares de Crédito. I Almacenes generales de depósito II Arrendadoras financieras III Sociedades de ahorro y préstamo IV Uniones de crédito V Empresas de factoraje financiero VI Las demás que otras leyes consideren como tales. Se constituyen y se operan con la autorización de… Para constituir y operar estas organizaciones se requiere la autorización de la SHCP en lo que se refiere a I, II, III y V, o de la Comisión Nacional Bancaria y de Valores al tratarse de la Uniones de Crédito. Las autorizadas, excepto las sociedades de ahorro y préstamo, se deben constituir como Sociedades Anónimas de acuerdo con lo dispuesto con la Ley General de Sociedades Mercantiles y otras disposiciones especiales. Unión de crédito. 7

- 8. Caja Libertad, Sociedad de ahorro y préstamo. El Mercado de Valores. Otra institución financiera no bancaria es el Mercado de Valores. En las actuales tendencias globalizadoras ha estado llamado a jugar un papel importante para proceder a dicha integración. Por Mercado de Valores en México se entiende, el conjunto de mecanismos que permiten realizar la emisión, colocación y distribución de los valores, es decir, las acciones, las obligaciones y demás títulos de crédito que se emitan en serie o en masa y que sean objeto de oferta pública o de intermediación, mismos que deberán estar inscritos en el Registro de Valores e Intermediarios, previa autorización de la Comisión Nacional de Valores, para su cotización en la Bolsa Mexicana de Valores S.A. de C.V. una vez que ésta permitida la operación de registro. Vector, Casa de bolsa 8

- 9. Accival, Casa de Bolsa Bibliografía CABELLO Alejandra. Globalización y liberalización financieras y la bolsa mexicana de valores. Del auge a la crisis. Fuentes: http://www.banxico.org.mx/sistemafinanciero/inforgeneral/intermediariosFinancieros/GruposFinancieros.html http://www.cnbv.gob.mx/seccion.asp?sec_id=460&com_id=2 9