Evolucion e la contabilidad internacional

•Descargar como PPTX, PDF•

1 recomendación•956 vistas

Explicar a que se debe la internacionalización de la contabilidad, el problema enfrenta y determinar su misión.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Evolucion e la contabilidad internacional

Similar a Evolucion e la contabilidad internacional (20)

Más de UNIVERSIDAD

Más de UNIVERSIDAD (20)

Último

Último (20)

Evolucion e la contabilidad internacional

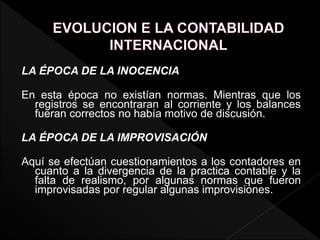

- 1. LA ÉPOCA DE LA INOCENCIA En esta época no existían normas. Mientras que los registros se encontraran al corriente y los balances fueran correctos no había motivo de discusión. LA ÉPOCA DE LA IMPROVISACIÓN Aquí se efectúan cuestionamientos a los contadores en cuanto a la divergencia de la practica contable y la falta de realismo, por algunas normas que fueron improvisadas por regular algunas improvisiones.

- 2. LA ÉPOCA DE LA UNIFORMIDAD Aquí se trata de evitar el exceso de tecnicismo en los reportes financieros, ya que eran incomprensibles para los usuarios de la información y se busca uniformar las prácticas contables. LA ÉPOCA DE LA INFLACIÓN Aquí cada una de las naciones proporcionó su punto de vista en relación con la inflación interna que afectaba a las empresas. LA ÉPOCA DE LA INTERVENCIÓN En esta época intervienen instituciones reguladoras en el desarrollo de normas contables.

- 3. ÉPOCA DE LA INTEGRACIÓN Se basa en la conjunta relación de trabajo entre la profesión contable y el gobierno. LA ÉPOCA DE LA INNOVACIÓN Está es la que estamos viviendo actualmente donde todo el potencial de investigación y la experiencia profesional, para desarrollar y evaluar nuevos métodos de información.

- 4. En este caso debemos tener en cuenta que los mas beneficiados son los países con mayor capacidad de producción. Serian perjudicados los países en subdesarrollo o los tercermundistas. Porque no tiene capital para cubrir esos mercados con sus productos. Y si cubren los mercados lo hacen en un pequeño porcentaje.

- 5. PROBLEMAS QUE ENFRENTA LA CONTABILIDAD

- 6. EFECTOS DE LA GLOBALIZACIÓN La globalización a beneficiado a los países ricos como a los pobres. Los estudios realizados no se basan en índices de desarrollo integral , sino en cifras sobre la actividad comercial global e ingresos. Los que toman las decisiones en un país ya no son los políticos sino son los que administran las bancas de capital. Los inversionistas tienen como único interés el obtener la mayor ganancia posible.