Caso planificación financiera_masterfood

•Descargar como DOC, PDF•

0 recomendaciones•205 vistas

Este documento presenta la situación financiera proyectada para la primera mitad del año de una empresa de distribución de alimentos para mascotas. Incluye presupuestos de ventas, compras, costos, gastos y resultados operacionales para los meses de enero a junio, así como detalles sobre políticas de cobros y pagos. Sin embargo, algunas cifras no están completas debido a que el jefe de finanzas se enfermó. Se solicita al grupo completar la planificación faltante y entregar un informe con la situación financiera estimada,

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (11)

Similar a Caso planificación financiera_masterfood

Similar a Caso planificación financiera_masterfood (20)

Caso planificación financiera_masterfood

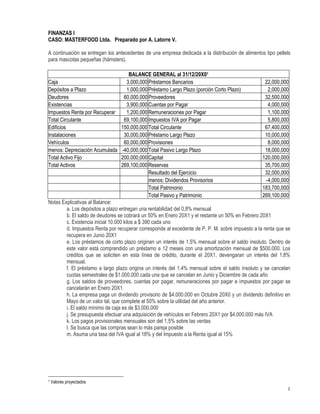

- 1. 1 FINANZAS I CASO: MASTERFOOD Ltda. Preparado por A. Latorre V. A continuación se entregan los antecedentes de una empresa dedicada a la distribución de alimentos tipo pellets para mascotas pequeñas (hámsters). Notas Explicativas al Balance: a. Los depósitos a plazo entregan una rentabilidad del 0,8% mensual b. El saldo de deudores se cobrará un 50% en Enero 20X1 y el restante un 50% en Febrero 20X1 c. Existencia inicial 10.000 kilos a $ 390 cada uno d. Impuestos Renta por recuperar corresponde al excedente de P. P. M. sobre impuesto a la renta que se recupera en Junio 20X1 e. Los préstamos de corto plazo originan un interés de 1.5% mensual sobre el saldo insoluto. Dentro de este valor está comprendido un préstamo a 12 meses con una amortización mensual de $500.000. Los créditos que se soliciten en esta línea de crédito, durante el 20X1, devengaran un interés del 1.8% mensual. f. El préstamo a largo plazo origina un interés del 1.4% mensual sobre el saldo insoluto y se cancelan cuotas semestrales de $1.000.000 cada una que se cancelan en Junio y Diciembre de cada año g. Los saldos de proveedores, cuentas por pagar, remuneraciones por pagar e impuestos por pagar se cancelarán en Enero 20X1. h. La empresa paga un dividendo provisorio de $4.000.000 en Octubre 20X0 y un dividendo definitivo en Mayo de un valor tal, que complete el 50% sobre la utilidad del año anterior. i. El saldo mínimo de caja es de $3.000.000 j. Se presupuesta efectuar una adquisición de vehículos en Febrero 20X1 por $4.000.000 más IVA k. Los pagos provisionales mensuales son del 1,5% sobre las ventas l. Se busca que las compras sean lo más pareja posible m. Asuma una tasa del IVA igual al 18% y del Impuesto a la Renta igual al 15% 1 Valores proyectados BALANCE GENERAL al 31/12/20X01 Caja 3,000,000 Préstamos Bancarios 22,000,000 Depósitos a Plazo 1,000,000 Préstamo Largo Plazo (porción Corto Plazo) 2,000,000 Deudores 60,000,000 Proveedores 32,500,000 Existencias 3,900,000 Cuentas por Pagar 4,000,000 Impuestos Renta por Recuperar 1,200,000 Remuneraciones por Pagar 1,100,000 Total Circulante 69,100,000 Impuestos IVA por Pagar 5,800,000 Edificios 150,000,000 Total Circulante 67,400,000 Instalaciones 30,000,000 Préstamo Largo Plazo 10,000,000 Vehículos 60,000,000 Provisiones 8,000,000 menos: Depreciación Acumulada -40,000,000 Total Pasivo Largo Plazo 18,000,000 Total Activo Fijo 200,000,000 Capital 120,000,000 Total Activos 269,100,000 Reservas 35,700,000 Resultado del Ejercicio 32,000,000 menos: Dividendos Provisorios -4,000,000 Total Patrimonio 183,700,000 Total Pasivo y Patrimonio 269,100,000

- 2. 2 Las políticas de pago y cobros son las siguientes: Comportamiento cobros y pagos Detalle deudores proveedores cuentas por pagar remuneraciones al contado 38% 30% 50% 85% a 30 días 30% 70% 50% 15% a 60 días 30% descuento 3,50% 2% incobrables 2% El pronóstico de gastos es el siguiente: Presupuesto de Gastos de Administración y Ventas Detalle Enero Febrero Marzo Abril Mayo Junio Total Gastos 5,000,000 5,000,000 6,000,000 6,000,000 6,000,000 7,000,000 35,000,000 Remuneraciones 8,000,000 8,000,000 10,000,000 8,000,000 8,000,000 8,000,000 50,000,000 Depreciaciones 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 6,000,000 Total 14,000,000 14,000,000 17,000,000 15,000,000 15,000,000 16,000,000 91,000,000 Con todos estos antecedentes el jefe de finanzas prepara los siguientes cuadros para el primer semestre del año 20X1, desgraciadamente el jefe de finanzas no logró terminar la planificación ya que está afectado de un serio cuadro gripal. Por eso hay cifras que no están completas. Presupuesto de Ventas Mes kilos precio total Enero 105,000 600 63,000,000 Febrero 77,000 650 50,050,000 Marzo 103,500 620 64,170,000 Abril 144,000 650 93,600,000 Mayo 125,000 680 85,000,000 Junio 156,000 660 102,960,000 Presupuesto compras y costo de ventas detalle enero febrero marzo abril mayo junio total existencia inicial cantidad 10,000 23,417 64,834 precio 390 400 420 total 3,900,000 9,366,800 27,230,280 compras cantidad 118,417 118,417 118,417 precio 400 420 410 total 47,366,800 49,735,140 48,550,970 usos del inventario inicial cantidad 10,000 23,417 64,834 precio 390 400 420 total 3,900,000 9,366,800 27,230,280 de compras mes cantidad 95,000 53,583 38,666 precio 400 420 410

- 3. 3 total 38,000,000 22,504,860 15,853,060 existencia final cantidad 23,417 64,834 79,751 precio 400 420 410 total 9,366,800 27,230,280 32,697,910 Presupuesto de Gastos de Administración y Ventas Detalle Enero Febrero Marzo Abril Mayo Junio Total Gastos 5,000,000 5,000,000 6,000,000 Remuneraciones 8,000,000 8,000,000 10,000,000 Depreciaciones 1,000,000 1,000,000 1,000,000 Total 14,000,000 14,000,000 17,000,000 Presupuesto Resultado Operacional Detalle Enero Febrero Marzo Abril Mayo Junio Total Ventas 63,000,000 50,050,000 64,170,000 Costo Ventas 41,900,000 31,871,660 43,083,340 Margen Explotación 21,100,000 18,178,340 21,086,660 Gastos A. Y Ventas 14,000,000 14,000,000 17,000,000 Resultado Operacional 7,100,000 4,178,340 4,086,660 Presupuesto Impuesto Venta afecta 63,000,000 50,050,000 64,170,000 compra afecta 52,366,800 54,735,140 54,550,970 compra activo fijo 4,000,000 saldo inicial 5,800,000 Débito 11,340,000 9,009,000 11,550,600 Crédito -9,426,024 -10,572,325 -9,819,175 p.p.m. 945,000 750,750 962,550 Detalle Enero Febrero Marzo Abril Mayo Junio Total Enero 5,800,000 Febrero 2,858,976 Marzo 750,750 Abril 1,130,650 Mayo Junio Saldo final Total 2,858,976 0 1,130,650 El gerente general ha contactado a su grupo y le solicita completar la planificación faltante hasta la confección de los estados financieros proforma, indicando las operaciones de corto plazo respectivas e informando la situación que se prevé. Esto implica: Es un trabajo grupal (2 a 3 personas) Se debe entregar la solución vía mail (adriana.latorre@uv.cl) en planilla Excel y un archivo Word en que se consignen el informe de la situación financiera estimada, los supuestos empleados y las recomendaciones. Recuerde que sus respuestas son a la Gerencia. Fecha de entrega: LUNES 13 DE MAYO HASTA LAS 13:00 HORAS.