Cuentas por pagar (provedores) auditoria

•Descargar como DOCX, PDF•

0 recomendaciones•1,234 vistas

El documento resume los resultados de la circularización de saldos de proveedores y cuentas por pagar comerciales realizada como parte de un procedimiento de auditoría. Se circularizaron los principales proveedores y aquellos con saldos mayores a Q150,000. La mayoría confirmó los saldos, a excepción de algunos que respondieron en moneda extranjera. Algunos proveedores no respondieron y se emplearon otros procedimientos para verificar los saldos. Se pide elaborar cédulas centralizadoras, sumarias, analíticas y conclusiones.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Cuentas por pagar (provedores) auditoria

Similar a Cuentas por pagar (provedores) auditoria (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Cuentas por pagar (provedores) auditoria

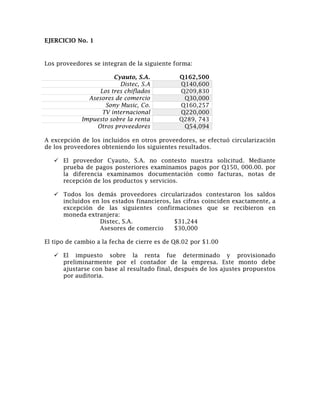

- 1. EJERCICIO No. 1 Los proveedores se integran de la siguiente forma: Cyauto, S.A. Q162,500 Distec, S.A Q140,600 Los tres chiflados Q209,830 Asesores de comercio Q30,000 Sony Music, Co. Q160,257 TV internacional Q220,000 Impuesto sobre la renta Q289, 743 Otros proveedores Q54,094 A excepción de los incluidos en otros proveedores, se efectuó circularización de los proveedores obteniendo los siguientes resultados. El proveedor Cyauto, S.A. no contesto nuestra solicitud. Mediante prueba de pagos posteriores examinamos pagos por Q150, 000.00. por la diferencia examinamos documentación como facturas, notas de recepción de los productos y servicios. Todos los demás proveedores circularizados contestaron los saldos incluidos en los estados financieros, las cifras coinciden exactamente, a excepción de las siguientes confirmaciones que se recibieron en moneda extranjera: Distec, S.A. $31,244 Asesores de comercio $30,000 El tipo de cambio a la fecha de cierre es de Q8.02 por $1.00 El impuesto sobre la renta fue determinado y provisionado preliminarmente por el contador de la empresa. Este monto debe ajustarse con base al resultado final, después de los ajustes propuestos por auditoria.

- 2. EJERCICIO No. 2 Las cuentas por pagar comerciales se integran de la siguiente forma: Dell, Inc. Q392,758 Quanta Computer Q267,021 Wistron Q67,758 Woon Kooc, Corp. Q354,378 Hacer Computer Q194,442 Office Depot, Inc. $23,863 K&S Sistemas Q151,627 Compal-Clevo, Corp. Q634,784 Grup Asus & Mitac Q169,544 Como procedimientos de auditoria se realizaron los siguientes: a) Se remitieron cartas de circularización a los proveedores con saldos mayores de Q150, 000.00, para que enviaran estados de cuenta al 31 de diciembre 2012. b) De los saldos confirmados. Quanta Computer y Woon Kooc, Corp. Respondieron estar de acuerdo con los saldos que están incluidos en los estados financieros de la compañía. c) El proveedor Grup Asus & Mitac, respondió que su deuda al 31 de diciembre de 2012 es de US$21, 000.00. d) En el caso del proveedor Dell, Inc. Respondió que está inconforme con su deuda pendiente, esto, debido a que en enero de 2013 canceló el 50% del saldo; se examinaron los documentos de soporte, estableciendo que todo está correcto. e) Hacer Computer y K&S Sistemas no respondieron a la circularización de saldos, tampoco respondieron a segunda vez que se realizó la confirmación, como para darle alcance al procedimiento. Para satisfacerse del saldo, se emplearon otros procedimientos supletorios, determinando el saldo como razonable. En ambos casos se pide: 1) Cedula centralizadora. 2) Cedula sumaria. 3) Cedula analítica. 4) Ajustes y/o reclasificaciones. 5) Conclusiones y recomendaciones.