Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Documentos por pagar

Similar a Documentos por pagar (20)

Último

Último (20)

Documentos por pagar

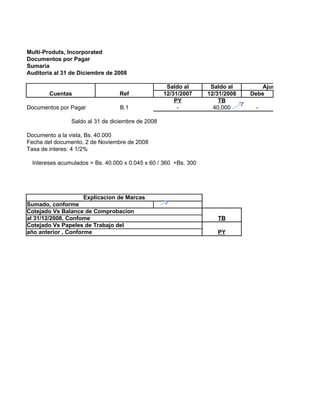

- 1. Multi-Produts, Incorporated Documentos por Pagar Sumaria Auditoria al 31 de Diciembre de 2008 Saldo al Saldo al Ajustes Cuentas Ref 12/31/2007 12/31/2008 Debe PY TB Documentos por Pagar B.1 - 40,000 - Saldo al 31 de diciembre de 2008 Documento a la vista, Bs. 40.000 Fecha del documento, 2 de Noviembre de 2008 Tasa de interes: 4 1/2% Intereses acumulados = Bs. 40.000 x 0.045 x 60 / 360 =Bs. 300 Explicacion de Marcas Sumado, conforme Cotejado Vs Balance de Comprobacion al 31/12/2008, Confome TB Cotejado Vs Papeles de Trabajo del año anterior , Conforme PY

- 2. B Ajustes Saldos Reclasificaciones Saldos Haber Ajustados Debe Haber Auditados - 40,000 - - 40,000 Preparado por: M. Gonzalez 15/01/2009 Revisado por: Juan Perez 15/01/2009

- 3. Multi-Produts, Incorporated Documentos por Pagar Sumaria Auditoria al 31 de Diciembre de 2008 N. del Nombre de Fecha del Fecha de Importe del Docuemnto Beneficiario Documento Vencimiento documento 10 Compañía H 9/1/2008 1/9/2009 24000 " 11 Financiera B 10/1/2008 3/28/2009 20000 o 12 Compañía G 11/1/2008 4/29/2009 10000 " 13 Compañía 11/1/2008 2/28/2009 8000 " 62,000 Sumado, conforme Concuerde con el saldo de la cuenta control ç Se comparo con el registro de entradas de efectivo o Se examino la documentacion que ampara la mercancia comprada " Todos los documentos fueron aprobados por el concejo de directores

- 4. Pendiente de Total de dias Pago Tasa de Intereses 12,000 5% 360 20,000 6% 180 10,000 6% 180 8,000 6% 120 50000 ç Preparado por: M. Gonzalez 15/01/2009 Revisado por: Juan Perez 15/01/2009