Recomendados

Más contenido relacionado

Similar a Procedimiento para el caso de devoluciones ejercicio anterior

Similar a Procedimiento para el caso de devoluciones ejercicio anterior (20)

Último

Último (20)

Procedimiento para el caso de devoluciones ejercicio anterior

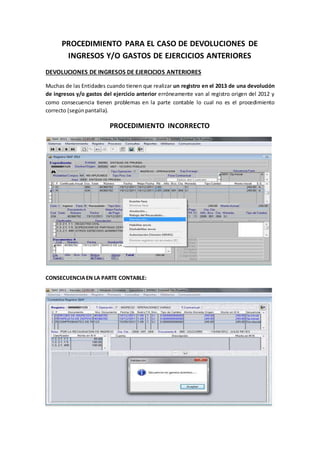

- 1. PROCEDIMIENTO PARA EL CASO DE DEVOLUCIONES DE INGRESOS Y/O GASTOS DE EJERCICIOS ANTERIORES DEVOLUCIONES DE INGRESOS DE EJERCICIOS ANTERIORES Muchas de las Entidades cuando tienen que realizar un registro en el 2013 de una devolución de ingresos y/o gastos del ejercicio anterior erróneamente van al registro origen del 2012 y como consecuencia tienen problemas en la parte contable lo cual no es el procedimiento correcto (segúnpantalla). PROCEDIMIENTO INCORRECTO CONSECUENCIAEN LA PARTE CONTABLE:

- 2. PROCEDIMIENTO CORRECTO El procedimiento correcto para las devoluciones de ingresos correspondiente al ejercicio anterior es afectando el gasto del presupuesto del ejercicio 2013 en el clasificador 1.9.11.11 Saldo de Balance, Tipo de Operación “YT” con importe negativo, lo cual en la fase del recaudado se deberá registrar el código del banco y la cuenta corriente, porque se trata de un girode cheque paraser devueltoel ingresocaptado. PROCEDIMIENTO DE DEVOLUCIONES DE GASTOS DE EJERCICIOS ANTERIORES El procedimiento correcto para recepcionar las devoluciones de gastos correspondiente del ejercicio anterior es afectando el ingreso que se produce en el presupuesto del ejercicio 2013, registrando el clasificador 1.9.11.11 Saldo de Balance, tipo de operación “Y” con importe positivo, considerando enel documento “A” Papeleta de Depósito(034) y en el documento “B” Recibode Ingresoscódigo(066). Esta lógica se debe a que los recursos de la devolución de gastos se generan en este período presupuestal (2013) por lotanto debenserincorporadosal presupuestode laInstitución. En caso de las devoluciones de gastos del ejercicio anterior con el rubro de financiamiento Recursos Ordinarios (00), se deberá realizar en el registro origen la devolución al Tesoro Públicocon papeletade depósitoT6.