![DETERMINANTES DE LA PRODUCTIVIDAD ,[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Ud 6 productividad, eficiencia e innovacion

Similar a Ud 6 productividad, eficiencia e innovacion (20)

Más de majori18

Más de majori18 (20)

Ud 6 productividad, eficiencia e innovacion

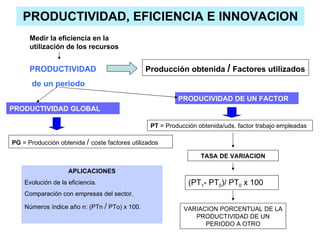

- 1. PRODUCTIVIDAD, EFICIENCIA E INNOVACION PRODUCTIVIDAD de un periodo Producción obtenida / Factores utilizados Medir la eficiencia en la utilización de los recursos PRODUCIVIDAD DE UN FACTOR PRODUCTIVIDAD GLOBAL PT = Producción obtenida/uds. factor trabajo empleadas TASA DE VARIACION (PT 1 - PT 0 )/ PT 0 x 100 PG = Producción obtenida / coste factores utilizados VARIACION PORCENTUAL DE LA PRODUCTIVIDAD DE UN PERIODO A OTRO APLICACIONES Evolución de la eficiencia. Comparación con empresas del sector. Números índice año n: (PTn / PTo) x 100.

- 11. EL MODELO DE WILSON q q q t t t Q : Tamaño de lote o pedido. q: unidades físicas en almacén al realizar el pedido. t : Plazo de entrega desde solicitud de pedido. Nm: nivel medio existencias en almacén Ss

- 12. EL MODELO DE WILSON Nivel medio de existencias Nm = Ss + Q/2 TAMAÑO O VOLUMEN ÓPTIMO DE PEDIDO Aquel que minimice los costes totales (costes de almacenamiento + costes de reposición) g = coste anual unitario de almacenamiento. Coste anual de almacenamiento Ca = g x Nm = g x [ Ss + (Q/2)] Coste anual de reposición Cr = nº pedidos año x k = (D/ Q) x k = (D x K)/Q K = Coste de hacer un pedido. D = Demanda (constante) Q = Tamaño o lote de pedido (siempre igual) COSTE TOTAL DE INVENTARIOS CT = Cr + Ca CT = (Dx k)/ Q) + g x [ Ss + (Q/2)] Derivando respecto de Q e igualando a cero Q* = √ 2kD/g

- 13. El COSTE DE ALMACENAJE engloba numerosos gastos que es importante conocer: • Costes relacionados con el local. Dentro de éstos, se pueden considerar por separado o conjuntamente el coste del suelo y el edificio, y el de las instalaciones. • La maquinaria y elementos de manipulación. • La mano de obra. • El mantenimiento. • Administración en general y de la logística en particular. • Seguros e impuestos. • Costes generales. • Costes por tenencia de stocks (Beneficios dejados de percibir)

- 16. VALORACIÓN DE INVENTARIOS EXISTENCIAS VALOR ECONÓMICO ACTIVO DE LA EMPRESA PLAN GENERAL CONTABLE (PGC) CRITERIOS DE VALORACIÓN DE EXISTENCIAS MATERIAS PRIMAS Y MATERIALES ADQUIRIDOS A PROVEEDORES PRODUCTOS FABRICADOS POR LA EMPRESA PRECIO DE ADQUISICIÓN VALOR DE COMPRA + GASTOS ADICIONALES (seguros, portes …) COSTE DE PRODUCCIÓN

- 18. MÉTODOS DE VALORACIÓN DE EXISTENCIAS Según el PGC MÉTODO DEL PRECIO MEDIO PONDERADO MÉTODO FIFO “ First in first out” Primera entrada primera salida Valoración mediante el calculo de la media ponderada PMP= [(Q1 xp1)+ (Q2xp2) +…….+ (Qn x pn)] Q1+ Q2+ ………+ Qn REGISTRO Entradas : Precio de adquisición Salidas : PMP Valoración al precio de adquisición pero lo primero que entro será lo primero que salga REGISTRO Entradas : Precio de adquisición Salidas : Precio adquisición Quedaran en almacén las ultimas que entraron