Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Contables conceptos debito crédito

Similar a Contables conceptos debito crédito (20)

Último

Último (20)

Contables conceptos debito crédito

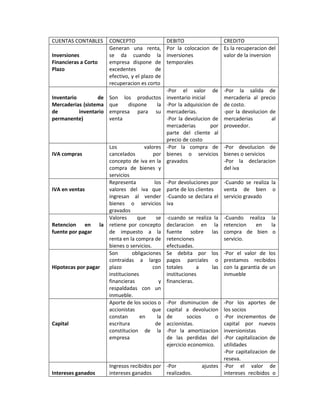

- 1. CUENTAS CONTABLESCONCEPTODEBITOCREDITOInversiones Financieras a CortoPlazoGeneran una renta, se da cuando la empresa dispone de excedentes de efectivo, y el plazo de recuperacion es cortoPor la colocacion de inversiones temporalesEs la recuperacion del valor de la inversionInventario de Mercaderias (sistema de inventario permanente)Son los productos que dispone la empresa para su venta-Por el valor de inventario inicial-Por la adquisicion de mercaderias.-Por la devolucion de mercaderias por parte del cliente al precio de costo-Por la salida de mercaderia al precio de costo.-por la devolucion de mercaderias al proveedor.IVA comprasLos valores cancelados por concepto de iva en la compra de bienes y servicios-Por la compra de bienes o servicios gravados-Por devolucion de bienes o servicios-Por la declaracion del ivaIVA en ventasRepresenta los valores del iva que ingresan al vender bienes o servicios gravados-Por devoluciones por parte de los clientes-Cuando se declara el iva-Cuando se realiza la venta de bien o servicio gravadoRetencion en la fuente por pagarValores que se retiene por concepto de impuesto a la renta en la compra de bienes o servicios.-cuando se realiza la declaracion en la fuente sobre las retenciones efectuadas.-Cuando realiza la retencion en la compra de bien o servicio.Hipotecas por pagarSon obligaciones contraidas a largo plazo con instituciones financieras y respaldadas con un inmueble.Se debita por los pagos parciales o totales a las instituciones financieras.-Por el valor de los prestamos recibidos con la garantia de un inmuebleCapitalAporte de los socios o accionistas que constan en la escritura de constitucion de la empresa-Por disminucion de capital a devolucion de socios o accionistas.-Por la amortizacion de las perdidas del ejercicio economico.-Por los aportes de los socios-Por incrementos de capital por nuevos inversionistas-Por capitalizacion de utilidades-Por capitalizacion de reseva.Intereses ganadosIngresos recibidos por intereses ganados-Por ajustes realizados.-Al final del ejercicio economica por el cierre de las cuentas de ingreso-Por el valor de intereses recibidos o causados a favor de la empresaHonorarios profesionalesSon los gastos ocasionados por pago a profesionales por prestacion de sus servicos-Por el valor pagado por concepto de honorarios-Por ajustes realizados-Al final del ejercicio economico por cierre del las cuentas de gastoPublicidadPagos a los diferentes medios de comunicación por difusion de publicidad-por el valor pagado por concepto de publicidad-Por ajustes realizados-Al final del ejercicio econimico por el cierre de las cuentas de gasto<br />